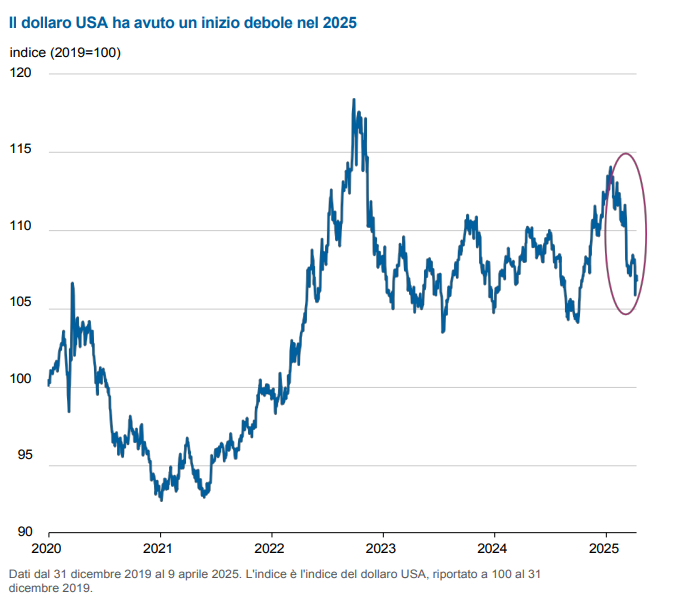

Dal 2010 il dollaro statunitense ha registrato un periodo prolungato di forza. Tuttavia, nel primo trimestre del 2025 il dollaro si è indebolito rispetto a un paniere di valute. Considerando che i potenziali dazi doganali dopo l'elezione del presidente Trump erano stati ampiamente segnalati, l'andamento del dollaro statunitense nel primo trimestre è forse controintuitivo.

La teoria economica suggerisce che i dazi riducono le importazioni, spostano i consumi verso i beni prodotti internamente, migliorano la bilancia commerciale e riducono la domanda di valute non statunitensi. Di conseguenza, molti osservatori avrebbero potuto aspettarsi un rialzo del dollaro. Tuttavia, sembra che i mercati abbiano reagito sulla base del fatto che i dazi probabilmente esporranno gli Stati Uniti a una crescita economica più debole, a una Federal Reserve accomodante e a tassi reali più bassi. La rivalutazione delle prospettive di crescita degli Stati Uniti rispetto al resto del mondo è la ragione principale alla base dell'indebolimento del dollaro statunitense.

La domanda per gli investitori a lungo termine è se i movimenti più recenti indichino una forte inversione di tendenza nel ciclo del dollaro statunitense, che porterà a un periodo di debolezza pluriennale? Per noi la risposta è non necessariamente.

L'incertezza sulla politica commerciale rischia di frenare gli investimenti di capitale delle imprese, non solo negli Stati Uniti ma in tutto il mondo. In definitiva, l'incertezza porterà probabilmente a un rallentamento della crescita economica a livello globale. In tale scenario, è difficile avere una visione rialzista su molte valute non statunitensi, ad eccezione dei beni rifugio come lo yen giapponese e il franco svizzero.

Di conseguenza, il dollaro statunitense potrebbe indebolirsi ulteriormente nel breve termine. Tuttavia, nel lungo termine, un calo prolungato richiederebbe una crescita più lenta e rendimenti reali inferiori negli Stati Uniti rispetto al resto del mondo.