CARATTERISTICHE

Il fondo investe principalmente in titoli a bassa e media capitalizzazione dell’America Latina e segue come indice l’MSCI EM Latin America Small Cap. Il fondo non investe in titoli a larga capitalizzazione e nella sua allocazione geografica si differenzia rispetto al nostro benchmark di categoria ovvero l’MSCI EM Latin America per la presenza di paesi come l’Argentina e Panama escludendo completamente la Colombia.

Il fondo investe principalmente in titoli a bassa e media capitalizzazione dell’America Latina e segue come indice l’MSCI EM Latin America Small Cap. Il fondo non investe in titoli a larga capitalizzazione e nella sua allocazione geografica si differenzia rispetto al nostro benchmark di categoria ovvero l’MSCI EM Latin America per la presenza di paesi come l’Argentina e Panama escludendo completamente la Colombia.

Il fondo investendo unicamente in smaller e mid company sottopesa i finanziari investe invece in modo considerevole, ovvero per quasi il 40% nel settore dei consumi.

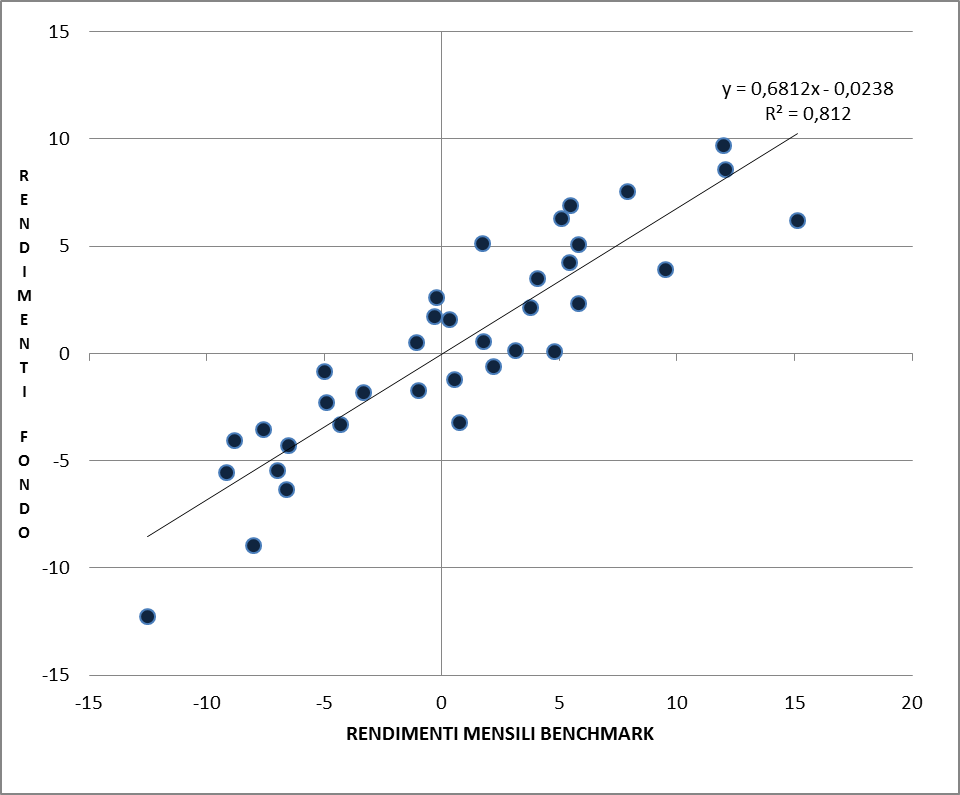

Il fondo solitamente investe su circa 45 titoli, un numero piuttosto ridotto per un fondo con questa specializzazione e la metà del portafoglio è investita nelle prime dieci posizioni. Lo stile di gestione è piuttosto attivo sia nella allocazione geografica che nello stock picking, e attualmente, come per l’interno 2016 il fondo ha sottopesato il mercato messicano di quasi il 10% a favore di Brasile e Argentina (che non fa parte del benchmark). Da notare come la correlazione dei rendimenti mensili del fondo con quelli dell’indice di categoria sia intorno all’0,8% come solitamente accade per i fondi small caps (grafico in alto a destra).

RISULTATI

Il fondo negli ultimi tre anni ha registrato un rendimento annuale del 3,04%, minore rispetto a quello del benchmark di categoria che è stato del 4,51%. Il rendimento però risulta essere superiore rispetto a quello registrato dall’MSCI EM Latin American Small Cap, quindi il fondo, nonostante comparato con un benchmark in cui sono presenti anche titoli a grande capitalizzazione, se paragonato a quello con titoli a media e piccola ha registrato dei rendimenti notevoli, riducendo le perdite in fasi di mercato avverso e incrementando i guadagni in fasi favorevoli.

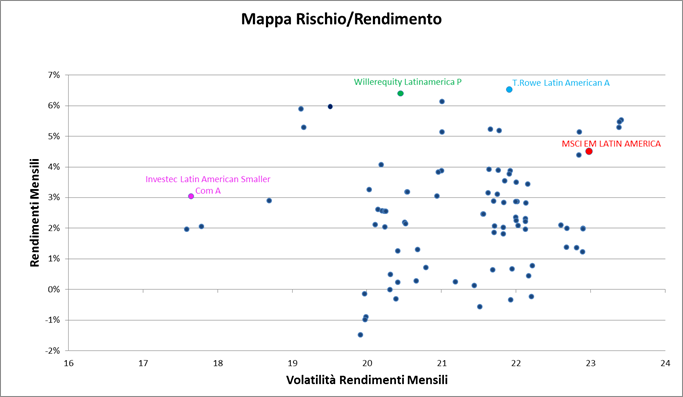

Nonostante il fondo sia improntato su titoli a bassa e media capitalizzazione la volatilità è molto inferiore rispetto al benchmark di categoria.

CLASSI E COSTI

Di questo fondo sono presenti due classi, la A e la C. Mentre la A ha un TER del 2,1% e commissioni di gestione dell’1,5%, la C presenta un TER del 3,09% e management fee del 2,5% . Per entrambe le classi l’investimento minimo è di 3000 dollari. La classe A presenta una commissione di ingresso più elevata rispetto alla C.

L’OPINIONE

È il miglior fondo small caps presente nella categoria dei fondi emergenti dell’America Latina e risulta essere adatto agli investitori che cercano rendimenti diversi rispetto a quelli del benchmark con una esposizione al rischio minore rispetto al benchmark stesso. Un aspetto negativo del prodotto è il costo di gestione piuttosto elevato.

Abbiamo posto alcune domande a Carina Guerisoli, Portfolio Manager dell’Investec Latin American Smaller Companies Fund.

Qual è la performance attibuition del 2016?

Per quanto riguarda la performance attribution del 2016, il fondo ha reso il + 21,12% contro il 22,98% dell’Indice MSCI LatAm Small Cap Equity, con una differenza, quindi, di 186 bps.

Per quanto riguarda la performance attribution del 2016, il fondo ha reso il + 21,12% contro il 22,98% dell’Indice MSCI LatAm Small Cap Equity, con una differenza, quindi, di 186 bps.

In media, a livello geografico, le principali esposizioni del fondo nel 2016 erano il Messico (34%), il Cile (11%) e il Brasile (40%), mentre quelle dell’indice erano il Messico (43%), il Brasile (39%) e il Cile (13%).

La principale scommessa attiva è stata il Peru con +492 bps, e la principale negativa il Messico con –872 bps. Abbiamo aggiunto valore in Messico con +312 bps, Panama con +122 bps, e Peru con +50 bps, mentre ne abbiamo sottratto in Brasile, con -429 bps.

Il fondo ha aggiunto valore nel real estate con +434 bps, nei servizi di telecomunicazione con +230 bps e nei beni di prima necessità con +131 bps; mentre è sceso di valore nel settore dei beni di consumo voluttuari con –304 bps.

Riguardo alle società nello specifico, i titoli migliori del fondo sono stati: Gerdau, il più grande produttore di acciaio nelle Americhe e l'undicesimo più grande produttore di acciaio nel mondo; Raia Drogasil, la più grande catena di farmacie in Brasile, con un modello di business unico e altamente redditizio; e Bradespar, una holding il cui asset principale è Vale. I titoli peggiori del fondo durante l’anno sono stati: Estacio, uno dei più grandi player postsecondari del mercato dell'istruzione in Brasile; Copasa, una delle più grandi aziende di distribuzione di acqua sanitaria in America Latina, e Gentera, un'istituzione latinoamericana leader nel microcredito.

Quali sono le vostre previsioni riguardo i mercati azionari in quest’area per i prossimi 12 mesi e nel lungo periodo, per small e per le large cap?

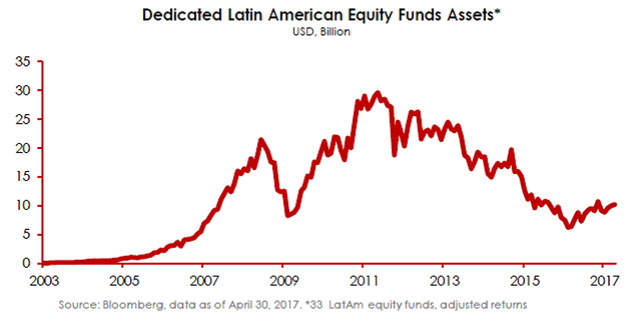

Dopo cinque anni di relativa sottoperformance e di enormi deflussi, il 2016 è stato finalmente un grande anno per le azioni dell’America Latina. Gli investitori hanno scelto posizioni lunghe sul Brasile e corte sul Messico durante l’anno con le valute che hanno esercitato una grande influenza. Il real si è apprezzato del 18,7% mentre il peso messicano si è svalutato del 16,6%. Un'altra grande notizia positiva è stata la ripresa dei flussi verso la regione dopo cinque anni di deflussi; gli afflussi sono stati pari a 1,2 miliardi di dollari statunitensi. Quindi la grande domanda è ... questo andamento è sostenibile? Il rally delle azioni dell’America Latina può continuare? A nostro parere, si.

Da inizio anno, l’MSCI EM LatAm Small Cap ha registrato un + 17,08% e l’ILASC un + 20,61% (dati ad aprile 2017). Siamo ancora molto ottimisti sulla nostra asset class che ha visto afflussi pari a 5 miliardi di dollari statunitensi.

Il rally delle azioni dell’America Latina è guidato dalla riduzione del costo del capitale, dall’aumento della stima dei profitti e dalla stabilizzazione delle valute dei Paesi emergenti.

Le stime dei profitti stanno finalmente recuperando. A partire dal secondo trimestre del 2016, abbiamo visto un importante recupero del 39% delle stime sui guadagni per le large cap latinoamericane e del 55% dai minimi di febbraio 2016 per le small cap. Potremmo registrare revisioni al rialzo degli utili.

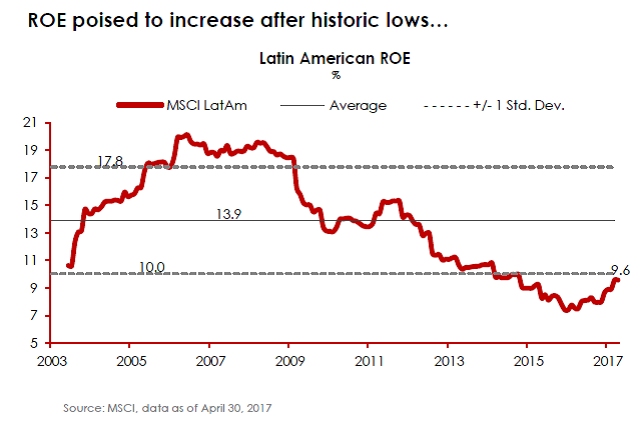

Il ROE è ai minimi storici: ripresa economica + inflazione più bassa + società latinoamericane dopo una ricerca pluriennale di efficienza = la redditività è molto probabile che aumenterà dai minimi storici.

Le società dell’America Latina si sono occupate di gestione delle passività, sono state incredibilmente caute e hanno dimostrato di gestire la volatilità dei cambi. Dispongono di una buona gestione e buoni team.

Le small cap dell’area sono state tradizionalmente scambiate a premio rispetto alle large cap latinoamericane, dato che le prime sono principalmente realtà in crescita. Se facciamo un'analisi semplice, mantenendo le valutazioni attuali, stimando la crescita degli utili in maniera conservativa per i prossimi anni (in media il 15-

20% per le small cap del Sudamerica e il 10-15% per quelle large), potremmo registrare rendimenti annuali delle azioni in media del 15-18% per le prime e del 10-12% per le seconde. Vale anche la pena ricordare che l’asset class è ancora particolarmente poco presente nei portafogli rispetto ai titoli storici.

Per quale motivo la deviazione standard annuale (3, 5, 10 anni) dell'indice MSCI EM Latin America Small Cap è inferiore a quella dell'indice MSCI EM Latin America? Il settore delle small cap non dovrebbe essere più rischioso e volatile, specialmente nei mercati emergenti?

L'indice MSCI EM Latin America Small Cap è un miglior indicatore relativo ai temi domestici latinoamericani rispetto all'Indice MSCI EM Latin America. Partendo dai temi domestici comprendiamo quali siano quelle imprese secolari intrinseche nella nostra regione che catturano: nuove tendenze nel consumo; l'aumento della partecipazione delle donne alle attività lavorative, lo sviluppo dei mercati dei capitali, l'aumento della speranza di vita e i relativi fornitori di servizi sanitari e, naturalmente, la necessità di riacquistare produttività per raggiungere un modello di crescita sostenibile.

Riteniamo che tutti questi punti siano meglio rappresentati in America Latina dalle small e mid-cap. La maggior parte di queste società sono leader di mercato in settori molto frammentati. Sono veramente ben gestite a livello professionale e la maggior parte di queste sono realtà in crescita. Queste aziende in generale non hanno un'esposizione ai cambi, in qualità di esportatori, e hanno redditi elevati in valuta locale, abbinati al debito nella stessa moneta; nel complesso, sono grandi generatori di flussi di cassa liberi.

D'altra parte, possiamo ricordare che l'indice MSCI EM LatAm include più aziende legate alle materie prime, all’energia e ai materiali, che incorporano la volatilità dei prodotti nell'azione dei prezzi. Inoltre, l’indice MSCI EM LatAm ha un'esposizione relativamente più elevata alle imprese di proprietà statale o almeno molto più dipendenti dalle decisioni statali. Inoltre, dobbiamo ricordare che l'ETF più grande usa l’indice MSCI EM LatAm come indice sottostante, aspetto che aumenta anche la volatilità all'interno dell'universo delle large cap.

Siamo molto fiduciosi rispetto alla volatilità dell’indice MSCI EM LatAm Small, e coerentemente abbiamo gestito meno rischi rispetto all'indice comparabile.