CARATTERISTICHE

Fondersel PMI è un fondo che investe in titoli azionari italiani con una maggiore attenzione ai titoli a media capitalizzazione: il benchmark di riferimento è infatti composto al 50% dall’indice FTSE Mib e al 50% dall’indice FTSE Mid Caps. Il portafoglio tende ad essere maggiormente diversificato rispetto agli altri fondi della categoria, con oltre 100 titoli e con le prime dieci posizioni che hanno un peso intorno al 25% del totale. Lo stile di gestione è piuttosto attivo con una gestione molto dinamica del portafoglio in termini di stock picking: ad esempio la prima posizione del fondo era a fine settembre in Unicredit, che non era presente in portafoglio solo tre mesi prima.

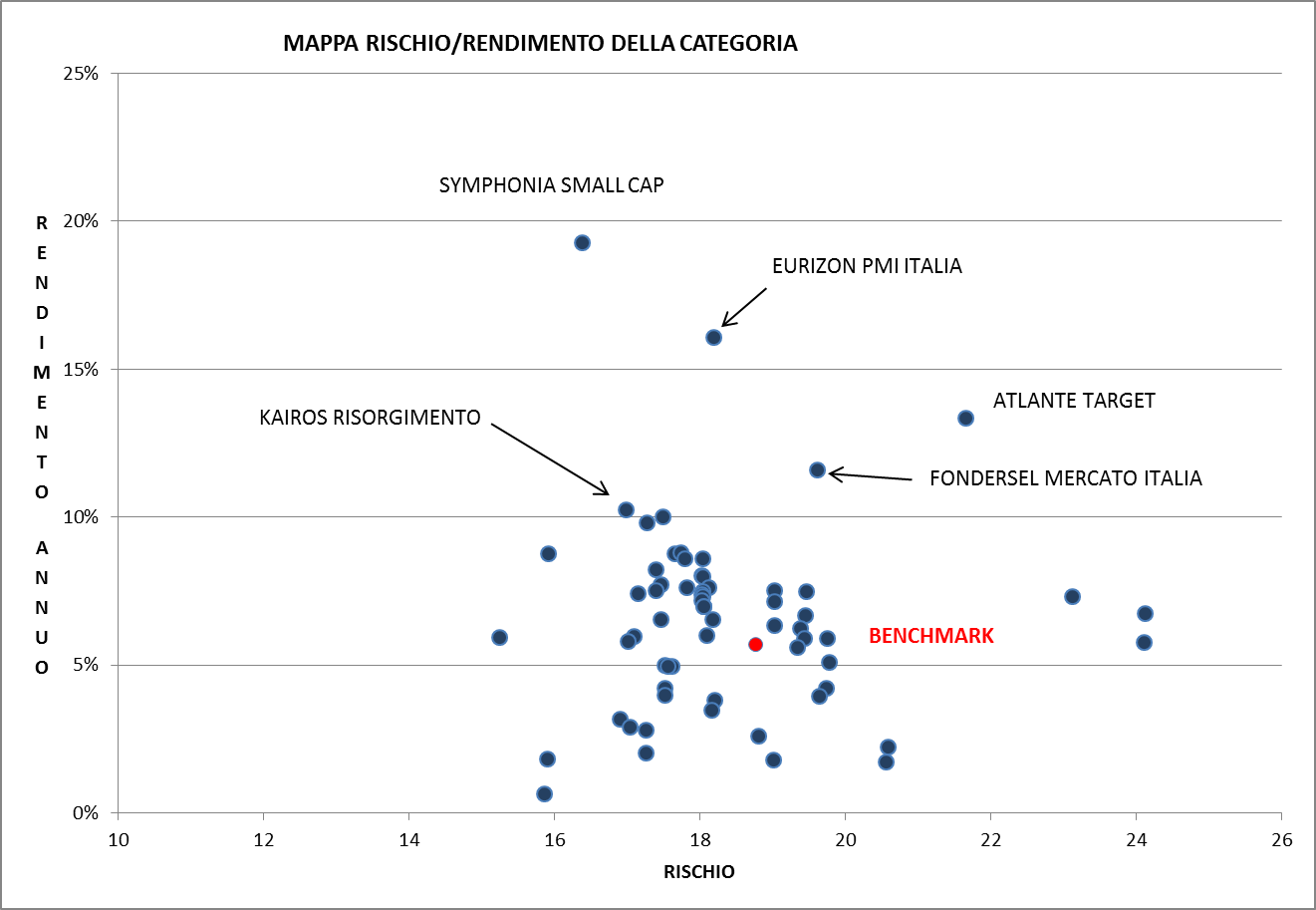

I RISULTATI

La performance del fondo è stata molto vicina a quella del benchmark scelto dal gestore nonostante lo stile di gestione piuttosto attivo: su uno e tre anni sono praticamente identiche a quelle dell’indice di riferimento e pertanto la gestione attiva ha permesso di recuperare i costi di gestione, il che è certamente un risultato positivo. La tracking error volatility è comunque molto bassa e pertanto è probabile che anche in futuro i risultati non si scostino significativamente da quelli dell’indice di riferimento del fondo.

La performance del fondo è stata molto vicina a quella del benchmark scelto dal gestore nonostante lo stile di gestione piuttosto attivo: su uno e tre anni sono praticamente identiche a quelle dell’indice di riferimento e pertanto la gestione attiva ha permesso di recuperare i costi di gestione, il che è certamente un risultato positivo. La tracking error volatility è comunque molto bassa e pertanto è probabile che anche in futuro i risultati non si scostino significativamente da quelli dell’indice di riferimento del fondo.

CLASSI E COSTI

Del fondo è disponibile solo una classe retail il cui costo di gestione è dell’1,75% e spese correnti totali dell’1,84% cui si aggiunge una commissione di performance del 20% calcolata sulla differenza del risultato rispetto al benchmark del fondo.

L’OPINIONE

Il fondo è una delle scelte migliori volendo scommettere sul mercato azionario italiano con un peso maggiore dei titoli a media capitalizzazione. Il costo totale del prodotto è piuttosto elevato, ma nella media della categoria.

LE PROSPETTIVE PER IL MERCATO ITALIANO

Abbiamo chiesto quali sono le prospettive per il mercato azionario italiano ai due gestori del fondo Fondersel PMI: Marco Nascimbene e Carlo De Vanna.

La prima parte dell’anno è stata decisamente positiva per l’azionario italiano e ci aspettiamo che questo momento di positività possa continuare anche per i prossimi trimestri.

Infatti per la prima volta da molti anni l’economia italiana ha iniziato a dare segni di ripresa con stime di crescita riviste al rialzo sia per l’anno in corso sia per il 2018. Inoltre si sta arrivando, seppur lentamente, alla soluzione definitiva del problema sofferenze sui bilanci bancari ed abbiamo assistito al salvataggio di Monte Paschi, delle banche venete e all’aumento di capitale di Unicredito.

Sicuramente il varo dei PIR ha portato interesse e nuova liquidità sul nostro listino e sulle mid e small cap in particolare, favorendo la loro sovra performance rispetto al listino nel suo complesso.

In questo contesto siamo positivi soprattutto sul settore industriale e sulle società a piccola e media capitalizzazione dove riteniamo che siano presenti molte aziende leader nei rispettivi settori che a loro volta stanno attraversando un momento molto favorevole. Sul settore bancario siamo in attesa delle indicazioni della BCE sul trattamento dello stock di Npl’s per aumentare il peso dell’investimento. Si inizia infatti a vedere un calo dei nuovi crediti in sofferenza, un controllo molto forte dei costi e siamo in attesa di un recupero del margine d’interesse che accompagni il buon andamento delle commissioni.

Al momento non vediamo valutazioni da “bolla” perché l’ottima performance delle Mid cap è stata accompagnata da risultati in deciso miglioramento ed i multipli, benché più alti di qualche tempo fa, sono allineati, se non inferiori a quelli degli altri mercati.

Le incertezze maggiori riguardano invece la perdurante instabilità politica italiana e le prossime elezioni, che in caso di un esito senza garanzie di governabilità, potrebbe frenare la ripresa economica e riportare alla luce le preoccupazioni relative alla sostenibilità del nostro debito pubblico.