Gli indici azionari costituiscono un indicatore sintetico che esprime il valore di un insieme di titoli sottostanti. Il peso attribuito ai singoli titoli varia in funzione dei criteri costitutivi dell’indice. Gli indici, a grandi linee, si distinguono in: price-weighted, cap-weighted ed equal-weighted. E’ acclarato che gli indici price-weighted (es: Dow Jones) hanno minor significato informativo, data l’eccessiva semplificazione che attribuisce peso maggiore ai titoli dal prezzo più elevato. Ad un primo livello di analisi per le altre due fattispecie di indici è possibile analizzare l’indice S&P500 cap-weighted (i pesi all’interno dell’indice sono attribuiti in base alla capitalizzazione) e l’indice S&P500 equal-weighted (tutti i titoli hanno identico peso) per valutare quale dei due rappresenti più fedelmente il mercato sottostante e sia lo strumento di investimento più efficiente.

Convinzione diffusa è che gli indici basati sulla capitalizzazione (di gran lunga i più comuni) siano sempre ottimali e che quindi gestioni differenti avranno sempre meno spazio. In realtà partendo da semplici osservazioni si possono trarre conclusioni differenti confinandone la validità dell’affermazione precedente ad ambiti ben delineati.

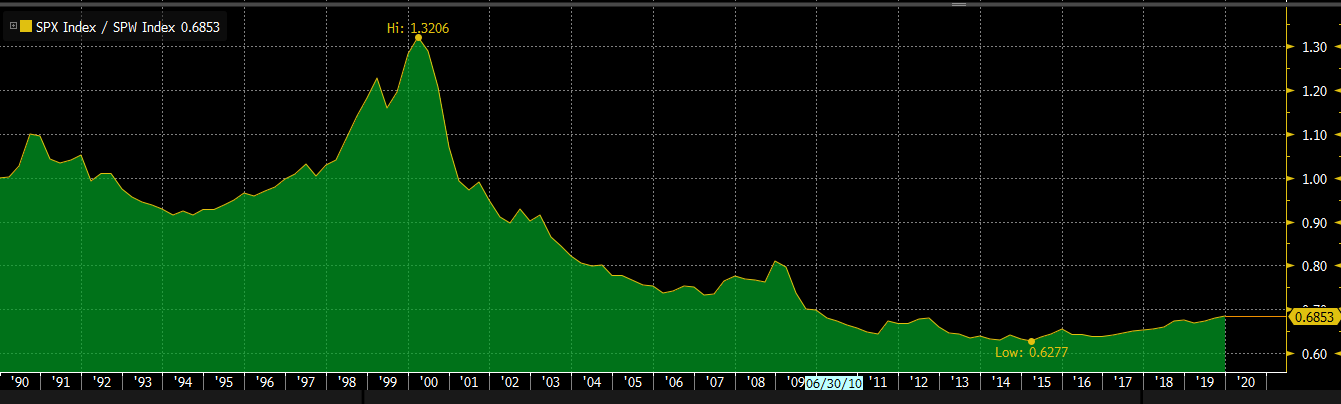

A mio modo di vedere è fondamentale inquadrare le premesse che permettono ad una strategia di offrire risultati superiore all’altra e analizzarne la sostenibilità in relazione al contesto, nonché i rischi ad essa connessi. I rendimenti relativi nel medio periodo tra S&P500 cap-weighted e S&P500 equal-weighted sono profondamente differenti e, contrariamente a quanto si possa pensare, dal 1989 ad oggi la sovraperformance complessiva è nettamente a vantaggio dell’indice S&P500 equal-weight, sebbene siano presenti periodi di sottoperformence. Generalmente le fasi di forte e persistente polarizzazione di performance favoriscono le strategie passive e principalmente cap-weighted.

Dal 2015 l’indice basato sulla capitalizzazione ha fornito rendimenti più elevati, incrementando la schiera dei sostenitori della gestione passiva “classica”, a danno di altre forme di gestione più discrezionale o addirittura attive.

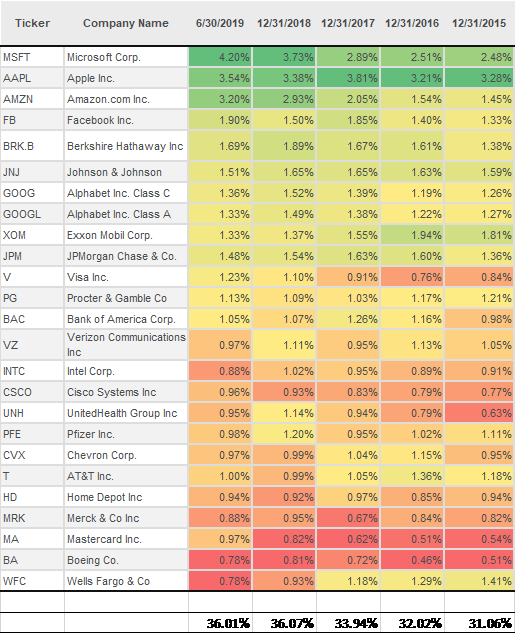

In effetti, dal 2015 il peso delle prime 10 società all’interno dell’indice S&P500 è aumentato del 4% (passando dal 18.6% al 22.6%) e sebbene il posizionamento sia variato, le società sono rimaste le medesime per 9/10. Inoltre i titoli maggiormente capitalizzati sono stati contributori più che proporzionali dell’incremento dell’indice; in altri termini un portafoglio concentrato composto dai maggiori titoli ha significativamente sovraperformato la media dei titoli. Il primo titolo nell’indice eguaglia la capitalizzazione degli ultimi 100. Ne deriva che la media ponderata delle performance sia stata nettamente superiore alla mediana delle stesse.

Ciò testimonia una rara persistenza che ha come giustificazione una convinzione diffusa riguardo la sostenibilità dello status quo, associato ad un contesto di bassa volatilità ed espansione dei multipli.

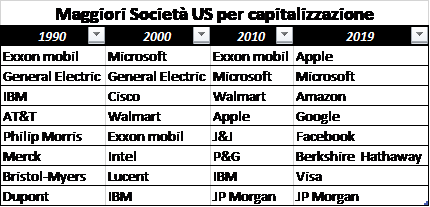

E’ interessante, tuttavia, notare che investire nelle società maggiormente capitalizzate non è assolutamente una garanzia della stabilità dei rendimenti né di una migliore performance relativa. Storicamente società altamente capitalizzate hanno subito deprezzamenti molto significativi fino a raggiungere livelli non rilevanti all’interno dell’indice.

Ne deriva che la concentrazione di pesi rilevanti in pochi titoli rende l’indice meno diversificato e più sensibile alle variazioni di prezzo dei suddetti. In altri termini, se il fine ultimo dell’investimento passivo risiede nella diversificazione, senza voler selezionare titoli specifici, bisogna prestar attenzione a non replicare indici la cui performance sia spiegata da un ristretto numero di titoli il cui peso ha raggiunto dimensioni ragguardevoli. Altrimenti si cadrebbe nel paradosso di investire inconsapevolmente in poche storie specifiche invece di puntare “passivamente” su uno sviluppo economico diffuso e pervasivo.

Contributo a cura di

Pasquale Corvino - Gestore