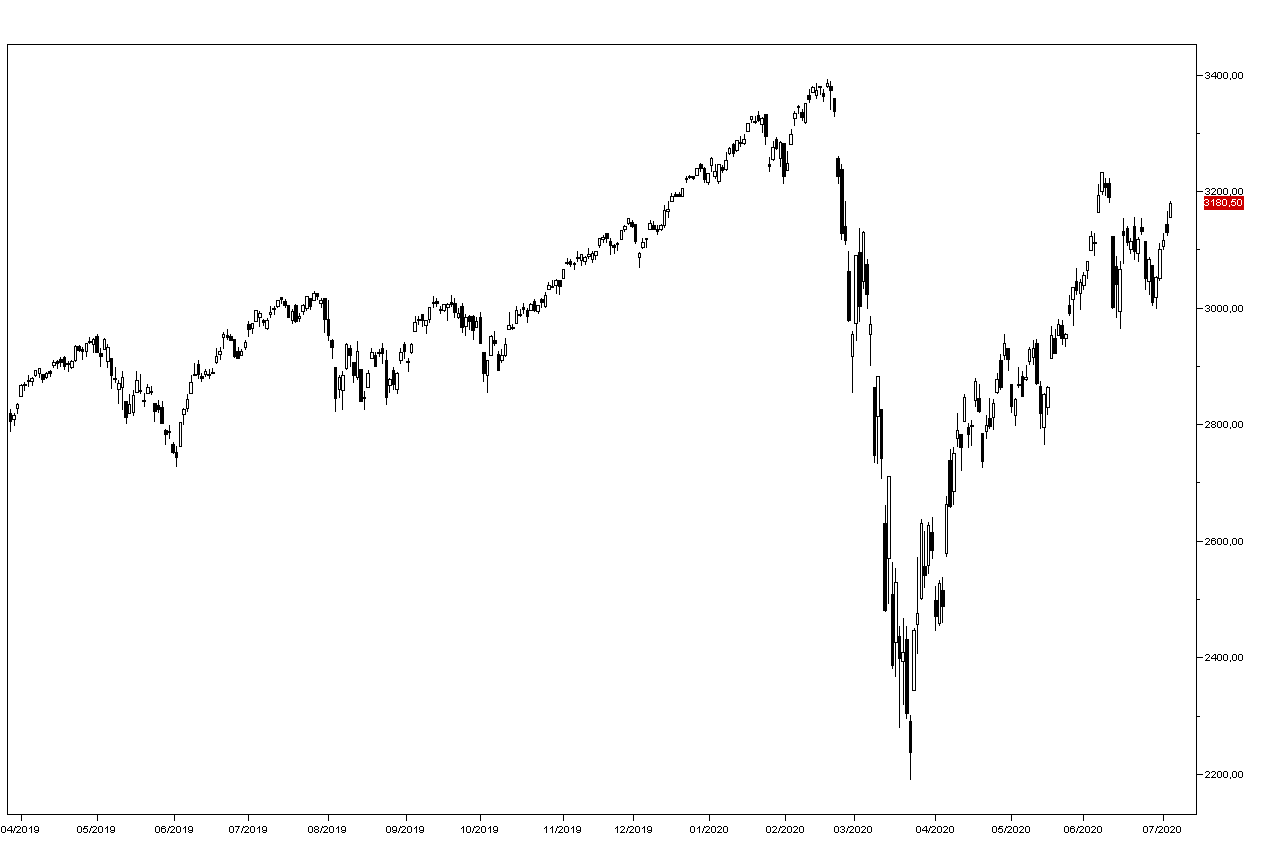

La settimana è iniziata con un ampio rialzo dei mercati azionari nonostante i segnali negativi provenienti dal fronte sanitario, con aumenti record dei contagi in America: gli investitori scommettono invece sullo scenario di veloce ripresa delle economie sviluppate e l’indice SP500 ieri ha chiuso in rialzo dell’1,59% a 3179,7 punti (grafico a destra). Il dato di ieri dell’indice ISM statunitense per il settore dei servizi è salito a 57,1 in giugno, ma tutti i dati del mese sono stati positivi.

La settimana è iniziata con un ampio rialzo dei mercati azionari nonostante i segnali negativi provenienti dal fronte sanitario, con aumenti record dei contagi in America: gli investitori scommettono invece sullo scenario di veloce ripresa delle economie sviluppate e l’indice SP500 ieri ha chiuso in rialzo dell’1,59% a 3179,7 punti (grafico a destra). Il dato di ieri dell’indice ISM statunitense per il settore dei servizi è salito a 57,1 in giugno, ma tutti i dati del mese sono stati positivi.

Ancora più ampi i guadagni del Nasdaq in quanto sono stati i soliti titoli tecnologici a guidare il rally, con Amazon in prima file con un + 5,77% che la porta a 3057 dollari e a una capitalizzazione di 1,5 trilioni di dollari. Da segnalare poi il +13,48 della Tesla a 1371,5 dollari, a fronte del quale i guadagni del 2-3% di Microsoft e Apple impallidiscono. Sale del 3,93% anche la Boeing.

I mercati asiatici hanno invece chiuso in ribasso dopo l’ampio rialzo di ieri, con l’eccezione di Shanghai che sale dello 0,6%. Tokyo perde lo 0,44% e Hong Kong lo 0,6% ed è attesa un’apertura in ribasso anche dei mercati europei, mentre i futures americani scendono dello 0,4% circa.

Nonostante i dati macro in recupero il mercato obbligazionario americano non si muove da settimane e il rendimento del Treasury decennale è sceso leggermente a 0,67% e anche il dollaro rimane fermo all’interno di trading ranges ridotte: ieri l’euro è salito sino a quota 1,1340, ma questa mattina torna sotto quota 1,130.

Stabile anche il petrolio WTI appena sopra ai 40 dollari al barile in attesa del dato dell’API delle scorte americane della scorsa settimana di questa sera.

La giornata odierna è caratterizzata dall’assenza di dati macro significativi. In mattinata avremo le vendite al dettaglio italiane di maggio e nel pomeriggio l’indice Redbook delle vendite al dettaglio negli USA per la scorsa settimana.