La tanto attesa riunione della Federal Reserve si è conclusa senza un annuncio di una data per l'inizio della riduzione degli acquisti di titoli, riduzione che è stata però definita "presto necessaria". La conclusione del piano di acquisti 120 miliardi di dollari di titoli al mese è prevista alla metà del prossimo anno secondo Powell. La riduzione degli acquisti potrebbe iniziare in novembre quanto in dicembre ed essere di 15 miliardi al mese.

La tanto attesa riunione della Federal Reserve si è conclusa senza un annuncio di una data per l'inizio della riduzione degli acquisti di titoli, riduzione che è stata però definita "presto necessaria". La conclusione del piano di acquisti 120 miliardi di dollari di titoli al mese è prevista alla metà del prossimo anno secondo Powell. La riduzione degli acquisti potrebbe iniziare in novembre quanto in dicembre ed essere di 15 miliardi al mese.

La previsione media dei tassi di interresse a breve per fine 2022 è stata alzata in media allo 0,3% quindi segnalando un aumento dei tassi di almeno un quarto di punto nel prossimo anno, ma anche questa non è una sorpresa.

Sul fronte macro la Fed ha alzato le previsioni per il tasso d'inflazione e ridotto al 5,9% le stime di crescita del PIL per l'anno in corso.

Tutto sommato non ci sembra ci siano nuovi elementi per prevedere la traiettoria della politica monetaria americana e infatti il mercato obbligazionario è rimasto fermo con il rendimento del Treasury decennale a 1,32% come nei giorni scorsi. C'era al contrario il rischio che la Fed annunciasse una riduzione degli acquisti già da ottobre a un tasso più veloce e pertanto le decisioni di ieri ci sembrano più accomodanti del previsto e solo il mercato dei cambi la pensa diversamente.

L'unico mercato che infatti ha interpretato l'annuncio della Fed come meno accomodante del previsto è stato quello del cambi, con l'euro che è salito a 1,1750 prima della conferenza stampa di Powell per poi scendere sotto quota 1,1700 e anche lo yen si è indebolito mentre sono salite le commodity currencies e il dollaro canadese in particolare seguendo il mercato azionario.

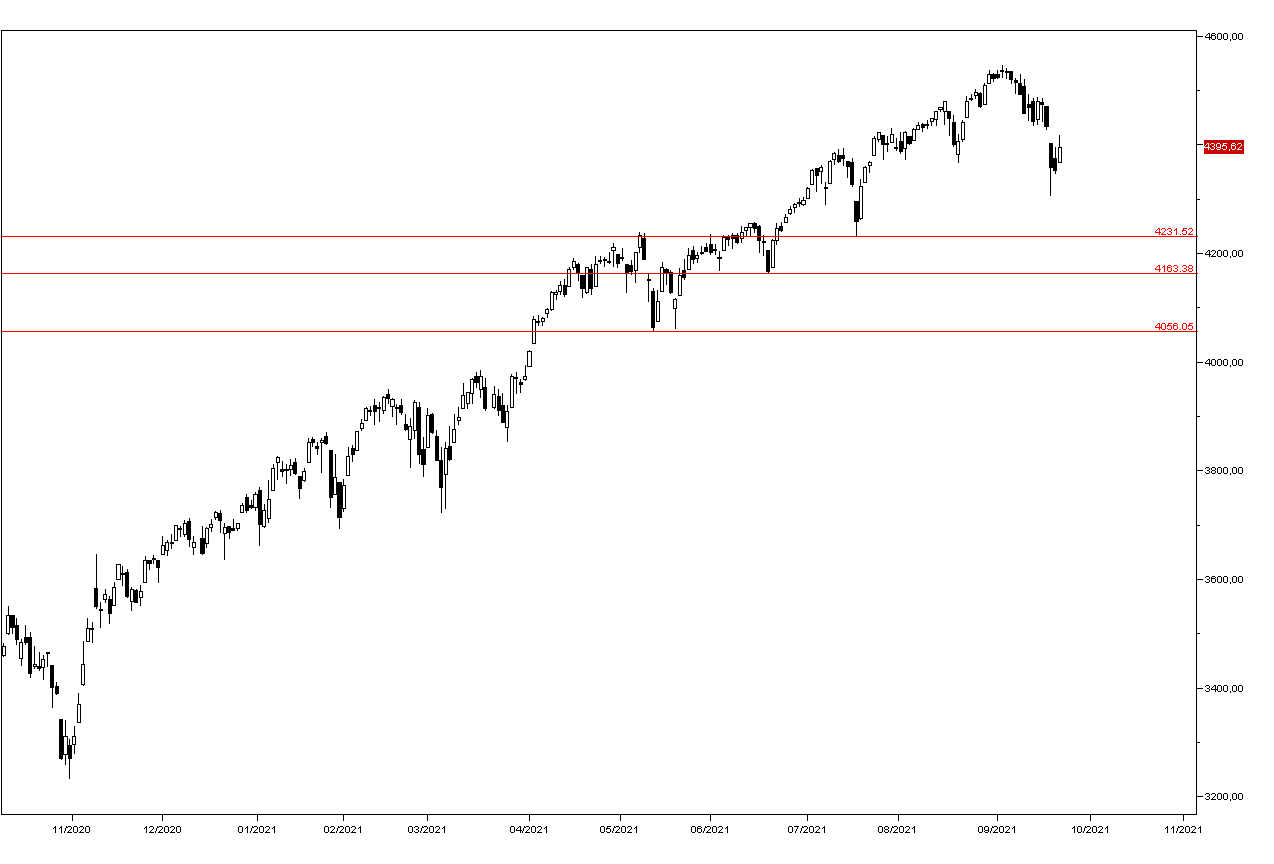

Wall Street ha chiuso in ampio rialzo con l'indice SP500 che ha guadagnato lo 0,93% a 4394 punti (grafico a destra) con ogni settore positivo. Tra i tecnologici solo Facebook ha perso terreno chiudendo a -3% mentre Nvidia è stato il migliore a +3,29%. Goggle guadagna lo 0,87%, Amazon l'1,12% e Microsoft l'1,31%. Apple l'1,65% e Tesla l'1,68%.

Ancora migliori i guadagni del settore bancario, superiori al 2% per i principali titoli, e del settore energia, con Exxon Mobil e Chevron che guadagnano il 2,9% grazie al petrolio WTI sopra ai 72 dollari al barile.

Positivi anche i mercati asiatici con guadagni intorno al punto percentuale per Hong Kong e Taiwan, mentre Seul perde lo 0,3% e Tokyo è chiusa per festività. I mercati europei aprono in rialzo di oltre mezzo punto.

L'attenzione degli investitori è oggi puntata sui risultati dei survey della Markit sulla congiuntura nei paesi europei e negli USA in settembre, sulla riunione della Bank of England e sulle richieste settimanali di sussidi di disoccupazione egli Stati Uniti.