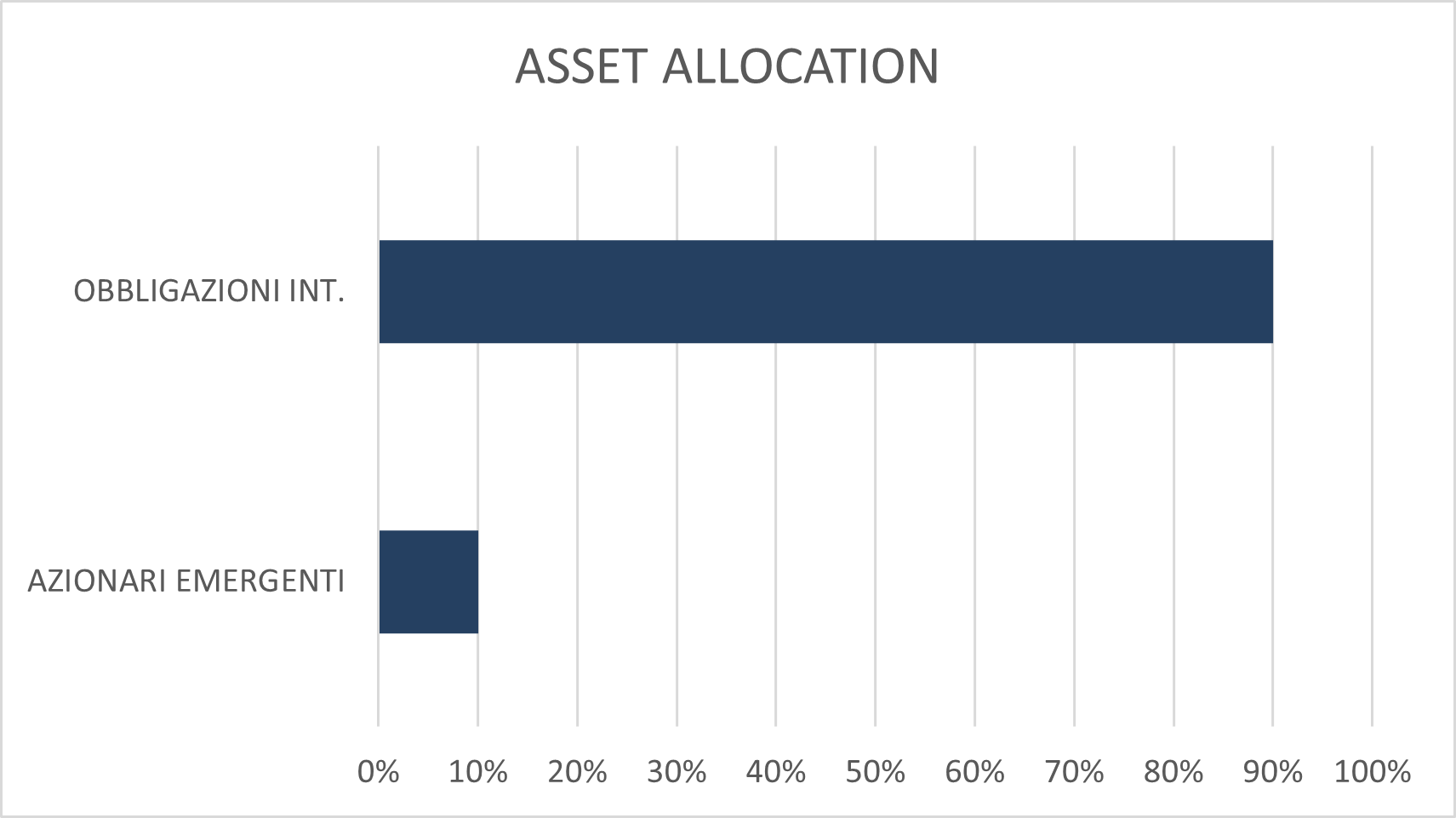

ASSET ALLOCATION

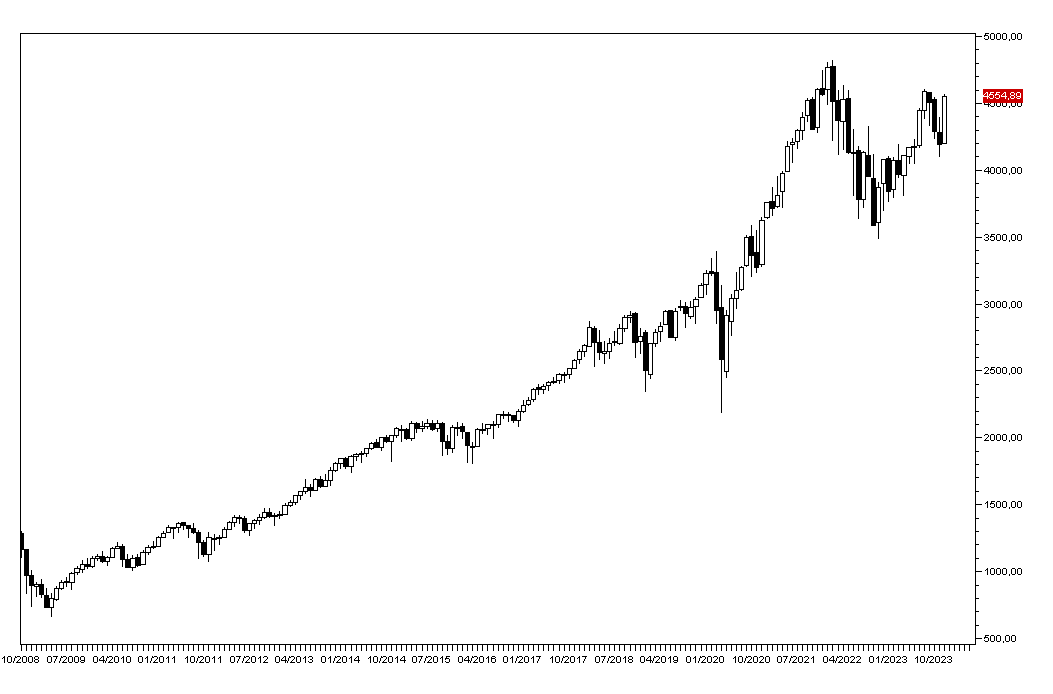

Per il mese di novembre ci attendavamo un rimbalzo dei mercati azionari, ma non dell’ampiezza sinora registrata: l’SP500 ha guadagnato il 10% dal minimo di fine ottobre.

Nonostante il recupero questa rimane una fase dove è giustificato accontentarsi del 4% annuo offerto dai titoli Investment Grade nelle scadenze anche brevi lasciando gli investimenti azionari agli investitori più amanti del rischio: la nostra asset allocation rimane con una posizione molto bassa di titoli azionari, intorno al 10%.

I MERCATI OBBLIGAZIONARI

I rendimenti dei titoli di Stato a lungo termine sono scesi significativamente nel corso del mese di novembre con quello del Treasury decennale che è tornato a quota 4,35% dal massimo del mese precedente intorno al 5% (grafico a destra).

Il rendimento del Bund decennale è ridisceso al 2,55% e quello del BTP al 4,25%.

I dati dell’inflazione continuano ad essere favorevoli, con quella di ottobre per gli USA al 3,2% e quella nell’area Euro al 2,9%. Le variazioni dell’indice Core sono state del 4,0% e del 4,2% rispettivamente.

Le curve dei rendimenti tornano quindi ad essere notevolmente invertite e dai livelli attuali lo spazio per ulteriori diminuzioni di quelli a lungo termine appare limitato. I mercati scontano già una riduzione dei tassi europei e americani nel primo semestre del 2024, ma hanno già scontato uno scenario favorevole e le sorprese dal fronte inflazione possono ora rivelarsi negative, soprattutto se ripartirà al rialzo il prezzo del petrolio.

E’ quindi consigliabile continuare a puntare sulle scadenze inferiori ai tre anni, sia per le emissioni in dollari che in Euro, anche perché gli investitori stanno sottovalutando il rischio di un crollo del mercato obbligazionario globale sotto al peso dell’offerta. Un altro fattore negativo è la diminuzione dell’attivo investito in titoli da parte delle banche centrali.

MERCATI AZIONARI

Per il mese di novembre ci attendavamo un rimbalzo dei mercati azionari, ma non dell’ampiezza sinora registrata: l’SP500 ha guadagnato sinora il 10% (grafico a destra), il Nasdaq 100 il 14% e lo Stoxx50 europeo il 9% (grafico in basso).

I mercati scontano non solo la fine della fase di rialzi dei tassi in Europa e negli Stati Uniti, ma addirittura una loro riduzione a partire dal secondo trimestre del prossimo anno, e hanno seguito il rialzo dei mercati obbligazionari (discesa dei rendimenti a lungo termine) amplificandone il movimento.

I dati sull’inflazione in discesa giustificano in parte questo maggiore ottimismo, ma le valutazioni dei mercati azionari sono ora tornate a livelli poco interessanti dove il rapporto rischio rendimento è chiaramente negativo.

Il mercato americano continua da essere trainato da solo sette titoli tecnologici, il cui rialzo spiega quasi il 90% di quello dell’SP500 da inizio anno: indici come il Russell 2000 dei titoli a minore capitalizzazione sono invece praticamente sui livelli di inizio anno.

Lo scenario di rallentamento della congiuntura globale aiuta dal fronte dei tassi, ma avrà certamente un impatto sui bilanci aziendali quando i P/E dei titoli tecnologici sono su livelli storicamente elevati e scontano tassi di crescita degli ultimi per i prossimi trimestri difficilmente realizzabili.

Se a questo aggiungiamo il rischio che le pressioni inflazionistiche abbiano terminato la loro discesa e che sia possibile un nuovo rialzo del petrolio, il rischio che l’enorme debito pubblico e privato accumulato negli anni possa esplodere mentre diventa negativa la domanda di titoli da parte delle banche centrali otteniamo uno scenario poco incoraggiante per i mercati azionari.

Wall Street può certamente estendere il rialzo raggiugendo i 4800 punti di indice SP500, ma anche in quel caso si tratterebbe dell’ultimo movimento prima dell’inizio di un bear market pluriennale: a marzo 2024 si festeggia il quindicesimo anno di rialzo dal minimo del 2009, un bull market ormai molto maturo e verso la fine.

E’ quindi una fase dove è giustificato accontentarsi del 4% annuo offerto dai titoli Investment Grade nelle scadenze anche brevi lasciando gli investimenti azionari agli investitori più amanti del rischio: la nostra asset allocation rimane con una posizione molto bassa di titoli azionari, intorno al 10%.