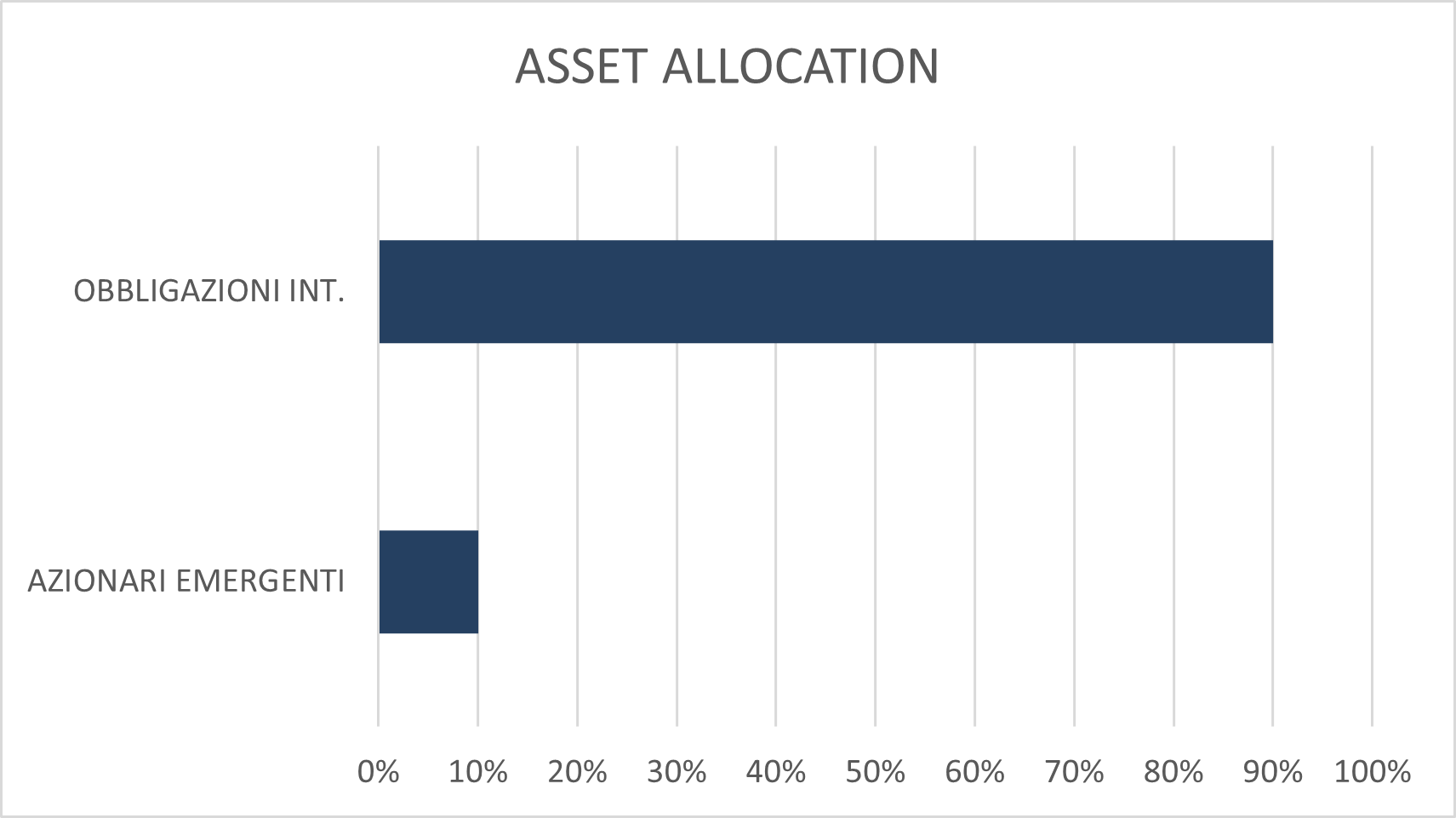

ASSET ALLOCATION

I principali mercati azionari hanno chiuso il mese di settembre in ribasso come il precedente, con un accelerazione iniziata con la riunione della Federal Reserve di metà mese.

Rendimenti obbligazionari in aumento e utili in diminuzione rimangono uno scenario particolarmente sfavorevole ai mercati azionari, che ancora sono su livelli elevati in termini di P/E.

L’esposizione azionaria deve quindi rimanere molto ridotta, intorno al 10% per gli investitori avversi al rischio, lasciando percentuali più elevate agli operatori più amanti del rischio.

L’investimento obbligazionario dovrebbe favorire ancora le scadenze più brevi, con i titoli a due anni che offrono rendimenti molto interessanti.

I MERCATI AZIONARI

La correzione dei mercati azionari impostata in agosto è proseguita nel mese di settembre con una accelerazione della discesa dopo la riunione della Fed del giorno 20, dove sono stati lasciati invariati i tassi, ma è stata lasciata aperta la possibilità di un ultimo rialzo di un quarto di punto entro la fine dell’anno e soprattutto è stato prospettato lo scenario di tassi sui livelli attuali per l’interno 2024, mentre i mercati scontavano una fase di riduzione già dalla seconda metà del prossimo anni.

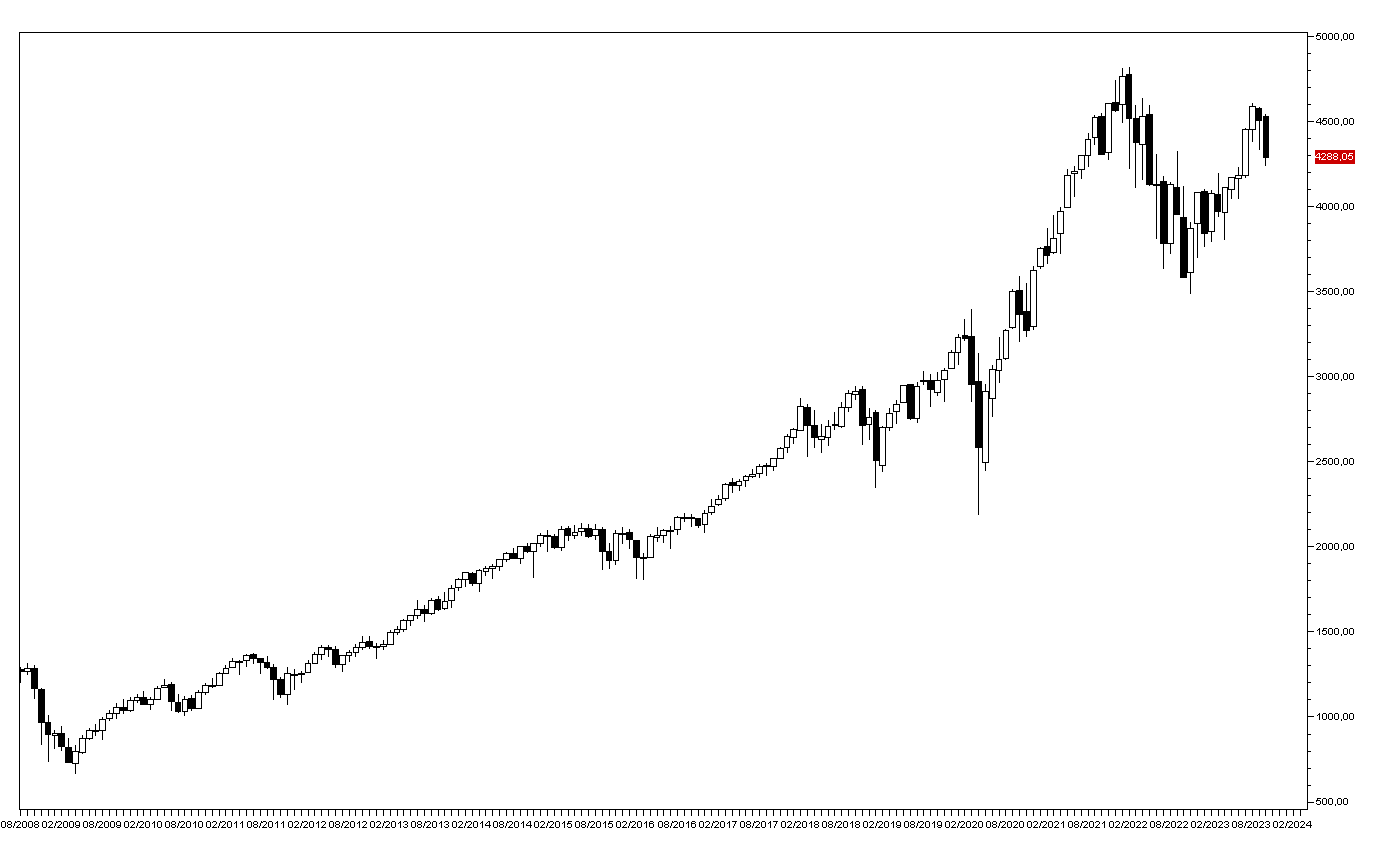

L’indice SP500 è stato il peggiore tra i principali perdendo il 7,1% (grafico a destra) mentre lo Stoxx50 europeo ha limitato i danni a un -2,8% però rompendo al ribasso la fase laterale degli ultimi sei mesi (grafico in basso) e il Nikkei giapponese al 2,3%.

L’indice SP500 è stato il peggiore tra i principali perdendo il 7,1% (grafico a destra) mentre lo Stoxx50 europeo ha limitato i danni a un -2,8% però rompendo al ribasso la fase laterale degli ultimi sei mesi (grafico in basso) e il Nikkei giapponese al 2,3%.

Il ribasso di Wall Street è largamente spiegato dai principali titoli tecnologici: Apple ha perso l’8,87% nel corso del mese, Amazon il 7,67%, Google il 3,9% e Microsoft il 3,66%. Positivo invece il settore petrolifero e quello della Salute, con UnitedHealth che ha guadagnato il 5,79%. Hanno limitato le perdite anche i principali titoli bancari.

Lo scenario di medio termine rimane sfavorevole ai mercati azionari e riteniamo che la fase di correzione non sia giunta al termine, e che al contrario sia elevato il rischio si siano già visti i massimi dei prossimi anni. Molti elementi giocano a sfavore di un’esposizione significativa sui mercati.

L’ampio e troppo veloce aumento dei tassi ha portato i rendimenti obbligazionaria livelli molto competitivi rispetto alle azioni, e inoltre non si è ancora visto l’impatto sull’economia reale.

L’immobiliare commerciale soprattutto negli Stati Uniti sarà il primo settore ad essere influenzato negativamente con notevole impatto sul settore bancario, visto che l’esposizione debitoria del settore è intorno ai tre trilioni di dollari. Una nuova crisi delle banche regionali potrebbe essere il fattore scatenante una nuova crisi.

L’immobiliare commerciale soprattutto negli Stati Uniti sarà il primo settore ad essere influenzato negativamente con notevole impatto sul settore bancario, visto che l’esposizione debitoria del settore è intorno ai tre trilioni di dollari. Una nuova crisi delle banche regionali potrebbe essere il fattore scatenante una nuova crisi.

Un altro fattore di rischio è il notevole aumento dei disavanzi pubblici sia in Europa che negli Stati Uniti, sia a causa dell’aumento del costo di finanziamento del debito, sia a causa della stagnazione delle entrate fiscali.

A questi fattori di rischio si aggiungono le valutazioni elevati soprattutto dei titoli tecnologici e la diminuzione dell’attivo della BCE e della Federal Reserve, quest’ultimo più veloce e marcato.

I fattori di rischio sono troppo elevati considerando i rendimenti dei titoli di Stato a due anni al 4-5% per giustificare un’esposizione azionari significativa: il rapporto rischio/rendimento è troppo sbilanciato a sfavore dei titoli azionari.

I MERCATI OBBLIGAZIONARI

E’ proseguita anche in Settembre la fase di rialzo dei rendimenti obbligazionari a lungo termine con quello del Treasury che è finito a 4,63% (grafico a destra) e quello del Bund a 2,86% (grafico in basso): quello del BTP decennale è finito a 4,79%.

E’ proseguita anche in Settembre la fase di rialzo dei rendimenti obbligazionari a lungo termine con quello del Treasury che è finito a 4,63% (grafico a destra) e quello del Bund a 2,86% (grafico in basso): quello del BTP decennale è finito a 4,79%.

Il rendimento del treasury decennale si sta avvicinando al massimo del 2007 situato a 5,20%, mentre quello del Bund è ancora lontano dal 4,5% di quel periodo. Il BTP è debole per conto suo e il rendimento ha già raggiunto i livelli del 2007 e sembra diretto verso livelli più elevati.

L’aumento dei rendimenti non è spiegato dall’aumento delle aspettative inflazionistiche, in quanto il tasso tendenziale nell’area Euro è sceso al 4,3% in settembre dal 5,2% di agosto secondo la prima stima di Eurostat, mentre l’indice Core è sceso al 5,5%. Negli Stati Uniti il dato di agosto ha visto la variazione tendenziale dell’indice globale salire al 3,7% dal 3,2% di luglio e quella dell’indice Core scendere al 4,3%: l’indice PCE Core seguito dalla Federal Reserve è aumentato del 3,9% rispetto al 4,3% del mese precedente.

I rendimenti si stanno adeguando alle proiezioni della Fed e della BCE di tassi ai livelli attuali anche nel 2024 mentre i mercati avevano già iniziato a scontare una ridiscesa dei tassi a breve nella seconda metà del prossimo anno: sta pertanto rientrando la fase di eccessiva inversione della circa dei rendimenti.

I rendimenti si stanno adeguando alle proiezioni della Fed e della BCE di tassi ai livelli attuali anche nel 2024 mentre i mercati avevano già iniziato a scontare una ridiscesa dei tassi a breve nella seconda metà del prossimo anno: sta pertanto rientrando la fase di eccessiva inversione della circa dei rendimenti.

Se la discesa dei tassi di inflazione proseguirà anche nei prossimi mesi i rendimenti dei titoli a lungo termine ai livelli attuali appaiono molto interessanti e inoltre i mercati precedono le decisioni delle banche centrali, non le seguono: il livello elevato dei tassi a breve non dovrebbe impedire una ridiscesa dei rendimenti a lungo termine. Nel caso invece non allentino le pressioni inflazionistiche e che il rialzo dei prezzi petroliferi spinga nuovamente al rialzo i prezzi al consumo allora i rendimenti a lungo termine potranno salire anche un po’.

Essendo quindi ancora presente un rischio inflazione riteniamo più prudente continuare a puntare sui titoli a 2-3 anni: il Treasury a due anni rende il 5,11% mentre i titoli di Stato francesi di tale scadenza rendono il 3,42%. Da limitare l’esposizione sui titoli di Stato italiani in considerazione dell’aumento dell’offerta dei prossimi mesi e al rischio legato alle condizioni della finanza pubblica (anche se non è peggiore di quella degli Stati Uniti).

Un altro elemento che consiglia le scadenze più brevi è la possibilità che i mercati riconsiderino il rischio legato al disavanzo pubblico statunitense che sta crescendo a ritmi elevati, non solo per l’esplosione dei costi per interessi, ma anche per la flessione delle entrate fiscali.

Da considerare anche il comparto dei titoli ad alto rendimento sulle scadenze inferiori ai due anni, evitando i settori più a rischio come quello immobiliare. Da considerare le emissioni bancarie europee, che offrono spread di credito molto elevati.