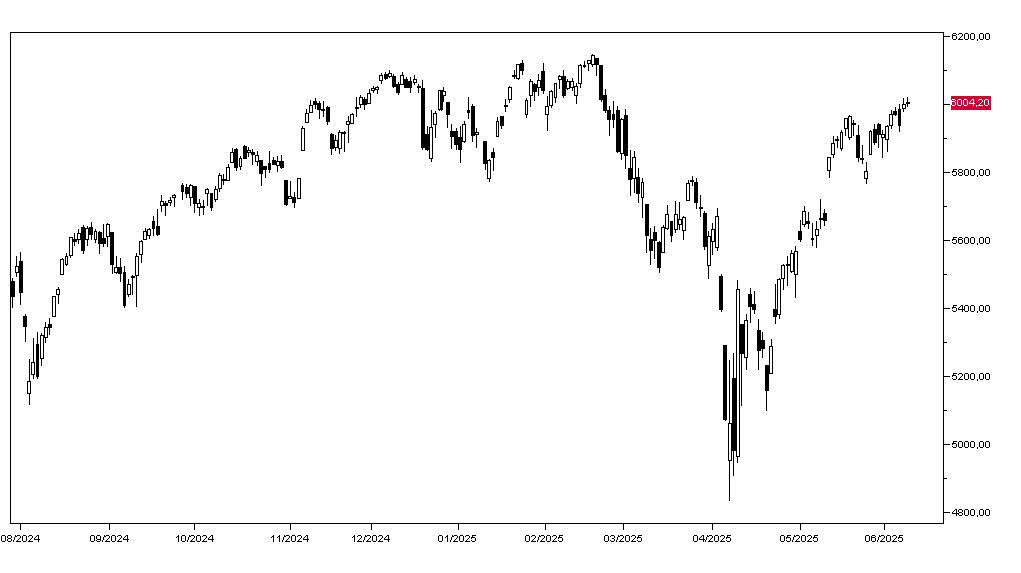

In assenza di dati macro e di novità dai colloqui commerciali tra USA e Cina la giornata di ieri ha visto gli indici europei chiudere in ribasso con il Dax a -0,58% e quelli americani in leggero rialzo: l'SP500 ha guadagnato lo 0,09% finendo a 6005 punti (grafico in basso) dando poco importanza alle notizie di guerra civile provenienti dalla California.

Tesla è stato il titolo migliore tra i sette principali di Wall Street guadagnando il 4,55%, seguito da Amazon a +1,60% e Google a +1,39%. Apple ha invece perso l'1,21% e Meta lo 0,52%. Positivi i petroliferi con Exxon Mobil a +0,67% e Chevron a +0,39% seguendo il WTI sopra ai 65 dollari al barile.

I mercati azionari asiatici oggi hanno chiuso contrastati con Tokyo che ha guadagnato lo 0,30% e Hong Kong che perde lo 0,20% mentre gli indici europei aprono poco mossi. I futures sugli indici americani hanno guadagnato lo 0,5% in Asia sulla notizia che Trump potrebbe ridimensionare le limitazioni all'export di microchip verso la Cina, ma le prese di beneficio li hanno riportati sotto le chiusure di ieri sera.

I mercati obbligazionari aprono oggi in rialzo con il rendimento del Treasury decennale al 4,46%, quello del Bund al 2,54% e quello del BTP a 3,47%.

L'oro tratta questa mattina a 3346 dollari l'oncia e l'argento apre a 36,65. Il petrolio WTI tratta a 65,40 dollari al barile e il Brent a 67,25. Sul mercato dei cambi l'Euro apre in ribasso a 1,1380 e il dollaro/yen a 144,70.

Dal fronte macro oggi si attende solo il dato della produzione industriale italiana di maggio, menrte domani avremo l'inflazione USA di maggio.