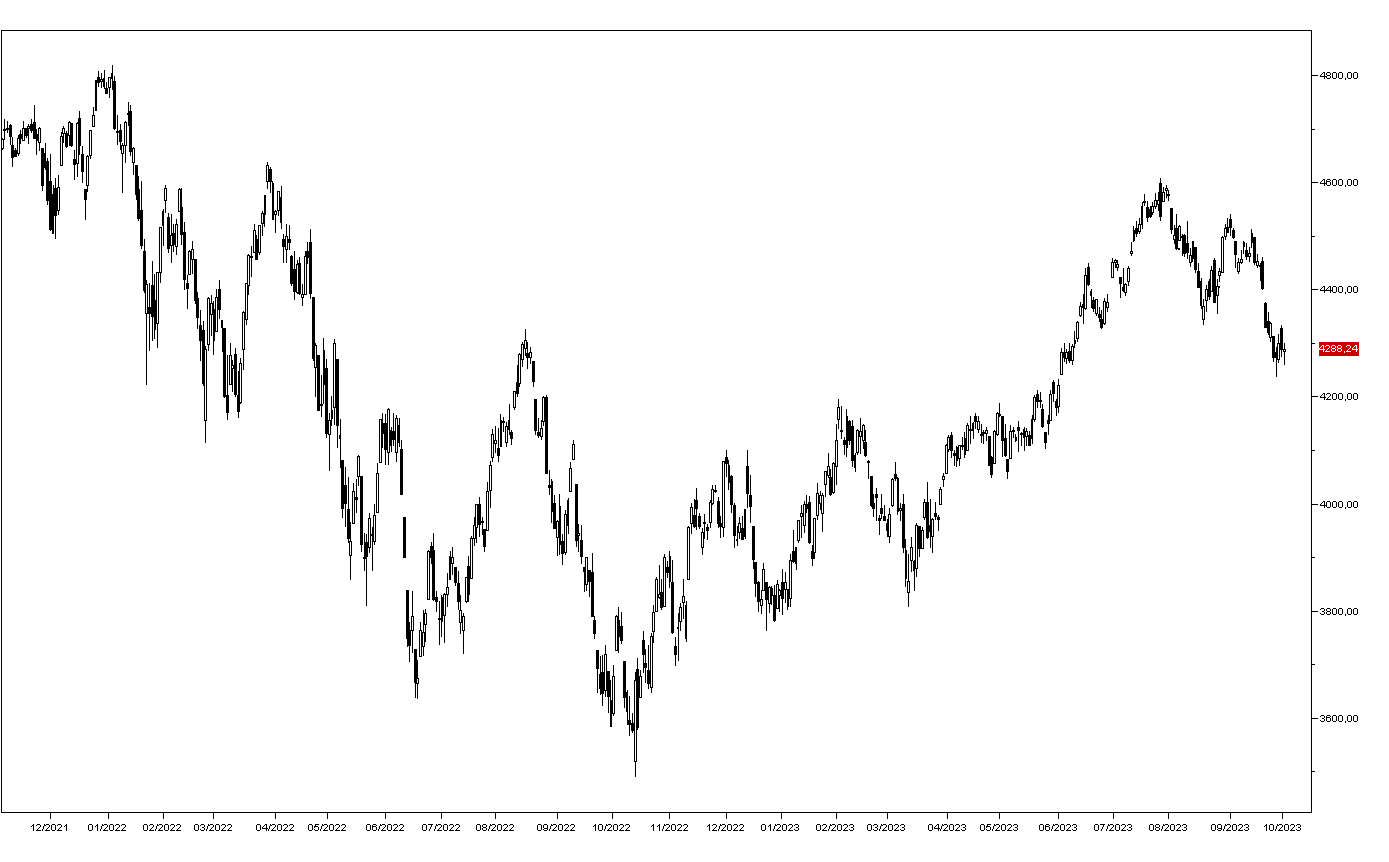

Il primo giorno dell’ultimo trimestre dell’anno ha visto i mercati azionari aprire in rialzo grazie all’accordo sul debito americano e una fase di vendite che li ha portati in territorio negativo: il Dax e il CAC francese hanno poi chiuso a –0,90% come lo Stoxx50, ma dopo la chiusura dei mercati europeo sono arrivati gli acquisti a Wall Street e l’indice SP500 è riuscito a chiudere invariato (grafico in basso) mentre il Nasdaq ha guadagnato lo 0,67% nonostante i rendimenti obbligazionari siano saliti ulteriormente: quello del Treasury decennale ha chiuso a 4,69%.

Il dato più importante della giornata era l’indice dei responsabili degli acquisti USA di settembre ISM Manufactoring che si può interpretare in vari modi: l’indice globale è salito da 47,6 a 49 e la componente dell’occupazione da 48,5 a 51,2, ma la componente dei prezzi è scesa da 48,4 a 43,8, che significa che la maggioranza dei responsabili degli acquisti nota prezzi in diminuzione.

La reazione del mercato obbligazionario non è stata però positiva mentre è stata positiva quella del dollaro, già in rialzo prima del dato: è salito a quasi a quota 150 contro lo Yen mentre l’Euro è finito sotto quota 1,050. Non è facile spiegare questa fase di acquisti di dollari considerando l’enorme deficit commerciale americano e lo spread positivo di rendimento ormai molto modesto nei confronti dell’Euro e delle commodity currencies.

Da notare il crollo di tutte le commodities, dal WTI che ha perso due dollari finendo a 88,70 all’oro che ha perso oltre 20 dollari l’oncia chiudendo a 1927 dollari. L’argento ha perso quasi il 5,5% e il rame il 2,46%.

Nei mercati azionari asiatici prosegue la settimana di festività cinese e Tokyo ha perso l’1,83% e Hong Kong il 3,2%. I mercati europei sono attesi in ribasso di mezzo punto percentuale in apertura mentre i futures sugli indici americani sono invariati.

Per la giornata odierna non sono attesi dati macro significativi.