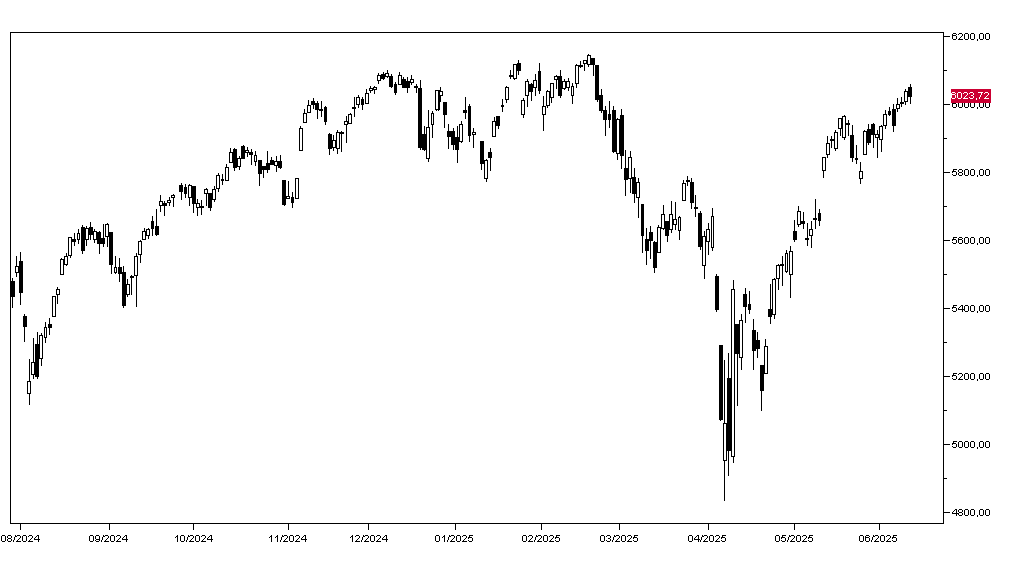

Dopo un'apertura in gap up spiegata dagli analisti con qualche risultato positivo dai colloqui commerciali tra USA e Cina e dal dato dell'inflazione USA leggermente inferiore alle aspettative, ieri Wall Street ha chiuso in ribasso dello 0,27% (grafico in basso) mentre gli indici europei hanno chiuso con ribassi intorno allo 0,30%.

Microsoft è stato anche il titolo migliore tra i sette principali di Wall Street guadagnando lo 0,36%, seguito da Tesla a +0,10%, mentre gli altri hanno chiuso tutti in ribasso: Amazon ha perso il 2,03%, Apple l'1,92% e Meta l'1,18%. Deboli anche i bancari con Bank of America a -0,80% mentre hanno chiuso in territorio positivo i petroliferi sui timori di un attacco israeliano all'Iran: Exxon Mobil ha guadagnato l'1,95% e Chevron l'1,0%.

I mercati azionari asiatici oggi hanno chiuso in ribasso con Tokyo che ha perso lo 0,68% e Hong Kong l'1,26% e anche gli indici europei aprono deboli con ill Dax a -1.12% e Milano a -0,64%. I futures sugli indici americani perdono lo 0,25%.

I mercati obbligazionari aprono oggi in rialzo confermando i guadagni di ieri dopo il dato dell'inflazione USA di maggio: il rendimento del Treasury decennale apre a 4,41%, quello del Bund al 2,50% e quello del BTP a 3,44%.

L'oro tratta questa mattina a 3363 dollari l'oncia e l'argento apre a 35,70. Il petrolio WTI tratta a 67,35 dollari al barile e il Brent a 68,90. Sul mercato dei cambi l'Euro apre in rialzo a 1,1510 e il dollaro/yen a 144,10.

Dal fronte macro oggi si attende dagli Stati Uniti il dato settimanale delle richieste di sussidi di disoccupazione e i prezzi alla produzione di maggio, attesi in rafforzamento al 2,6% dal 2,4% di aprile.