I mercati azionari asiatici hanno aperto la settimana in rialzo con Tokyo che ha guadagnato lo 0,4% seguendo il rimbalzo di Wall Street di venerdì. Il caos politico negli Stati Uniti non sembra dissiparsi, ma l’impatto sui mercati azionari è stato sinora molto modesto: più significativo quello sul dollaro, che ha perso intorno al 2% la scorsa settimana in quanto gli investitori iniziano a dubitare che la nuova amministrazione possa focalizzarsi sulla politica economica dovendosi districare dai problemi di sopravvivenza.

I mercati azionari asiatici hanno aperto la settimana in rialzo con Tokyo che ha guadagnato lo 0,4% seguendo il rimbalzo di Wall Street di venerdì. Il caos politico negli Stati Uniti non sembra dissiparsi, ma l’impatto sui mercati azionari è stato sinora molto modesto: più significativo quello sul dollaro, che ha perso intorno al 2% la scorsa settimana in quanto gli investitori iniziano a dubitare che la nuova amministrazione possa focalizzarsi sulla politica economica dovendosi districare dai problemi di sopravvivenza.

Vicino ai massimi degli ultimi mesi anche i Treasurys, con il rendimento del decennale che apre la giornata a 2,25%, sopra ai minimi della scorsa settimana, ma vicino alla parte bassa della trading range degli ultimi sei mesi (grafico in alto a destra).

In sensibile rialzo il petrolio, sopra ai 51 dollari al barile, sull’aspettative di una conferma del taglio della produzione alla riunione del 25 dell’OPEC.

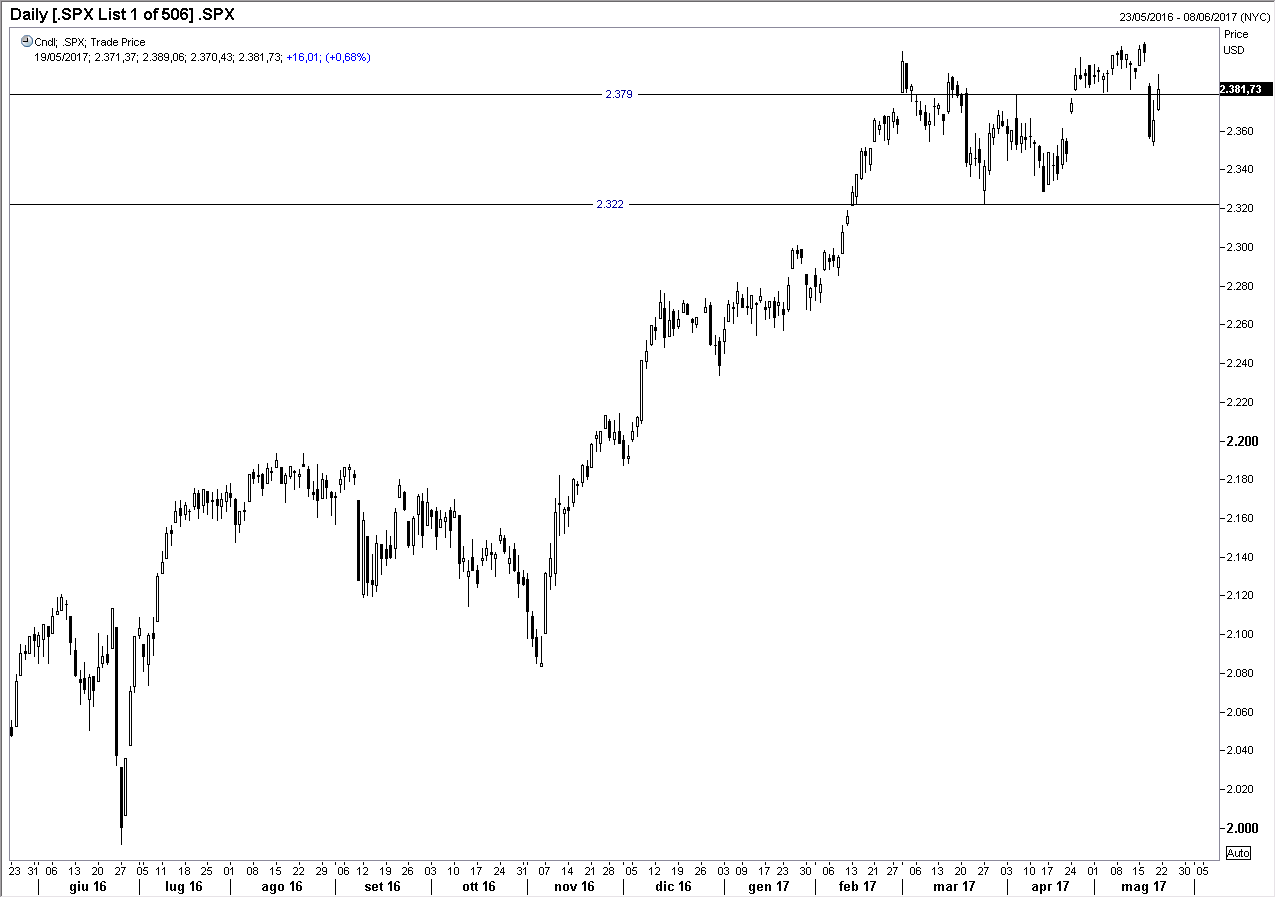

Anche i mercati europei dovrebbero aprire la giornata al rialzo, ma è probabile che i mercati siano entrati in una fase di consolidamento dopo gli ampi guadagni delle ultime settimane, e la ripartenza al rialzo appare prematura: l’indice SP500 rimane sopra al primo supporto situato a 2322, ma un test di questo supporto è da attendersi prima o poi.

La giornata odierna è contraddistinta dall’assenza di dati macro, e dobbiamo attendere la giornata di domani per la serie di survey della Markit tra i responsabili degli acquisti dei vari paesi europei e per gli Stati Uniti, oltre al survey IFO della congiuntura tedesca di maggio.