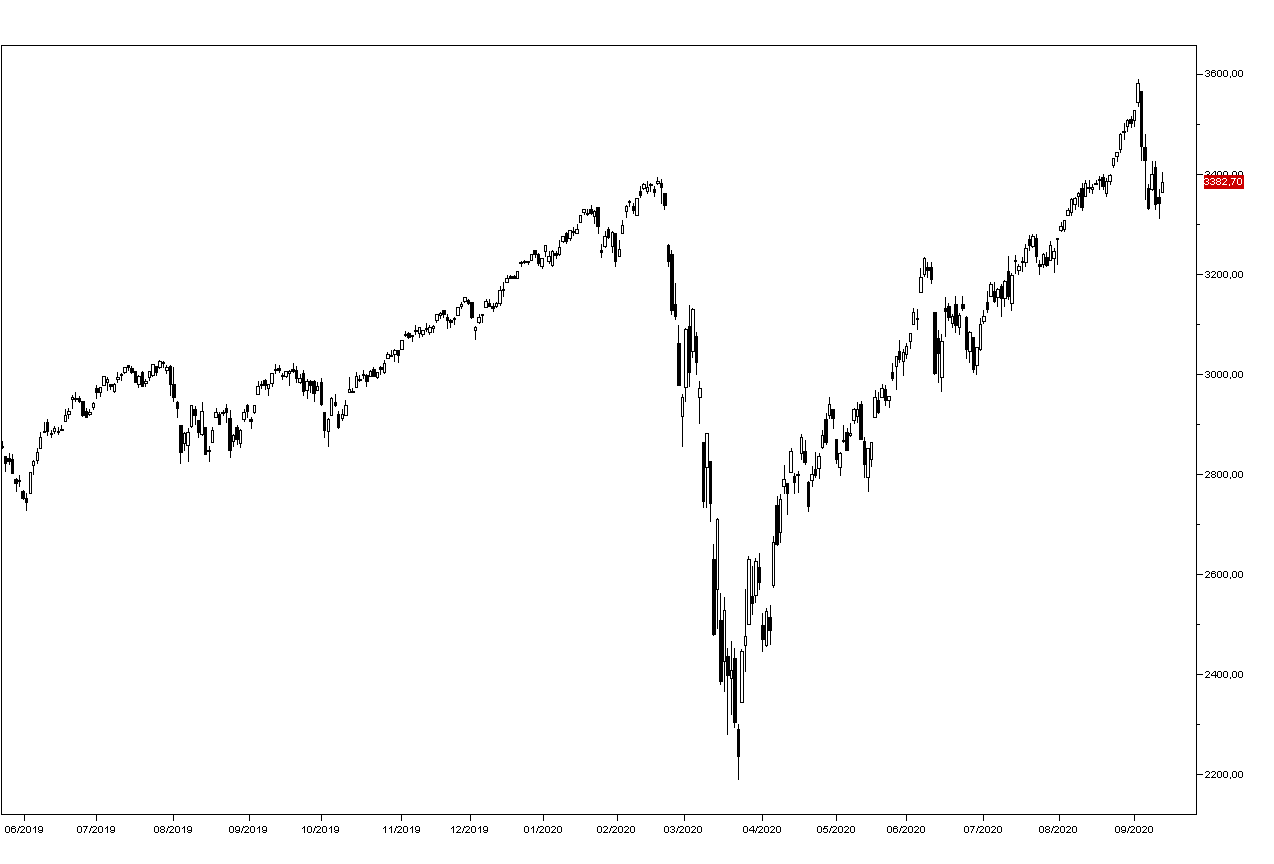

I mercati azionari hanno aperto la settimana positivamente con l’indice SP500 che guadagna l’1,2% a 3383,11 punti (grafico a destra).

I mercati azionari hanno aperto la settimana positivamente con l’indice SP500 che guadagna l’1,2% a 3383,11 punti (grafico a destra).

Gli investitori hanno reagito positivamente ad alcune notizie provenienti dal fronte farmaceutico che rafforzano le speranze che un vaccino contro il Covid-19 raggiunga il mercato nei prossimi mesi: AstraZeneca ha dichiarato sabato che riprenderà i test per un proprio vaccino che sta studiando con l’Università di Oxford, e la Pfizer ha annunciato che dovrebbe pubblicare i dati dei test entro fine ottobre, e se approvati produrre un vaccino entro la fine dell’anno.

La Apple ha guidato il rialzo salendo del 3%, seguita da Microsoft a +0,68%. Tesla guadagna il 12,5% a 419,62 dollari, mentre Facebook e Amazon hanno chiuso in leggero ribasso come del rest Google a -0,5%. Sale poi del 6% il produttore di chips Nvidia sulla notizia dell'acquisizione di ARM Holdings.

Il mercato de Treasurys non reagisce negativamente al rialzo del mercato azionario il rendimento del decennale è fermo sulla chiusura di venerdì a 0,66%, mentre il dollaro è ancora cedente: l’euro si sta riavvicinando al massimo della scorsa settimana a 1,1915.

Poco mosso il petrolio WTI a 37,20 dopo aver trattato venerdì sotto quota 37 sui timori di un significativo rallentamento della domanda di greggio.

I mercati asiatici hanno seguiti Wall Street con l’eccezione di Tokyo che perde lo 0,44%: Hong Kong sale dello 0,4% e Seul dello 0,5, mentre il futures sull’SP500 guadagna lo 0,36%.

Dal fronte macro sono giunti i dati della produzione industriale cinese di agosto migliore del previsto a +5,6% e alle 11:00 avremo il risultato del survey della ZEW per la congiuntura nell’area euro di settembre. Nel pomeriggio uscirà poi il dato della produzione industriale USA di agosto.