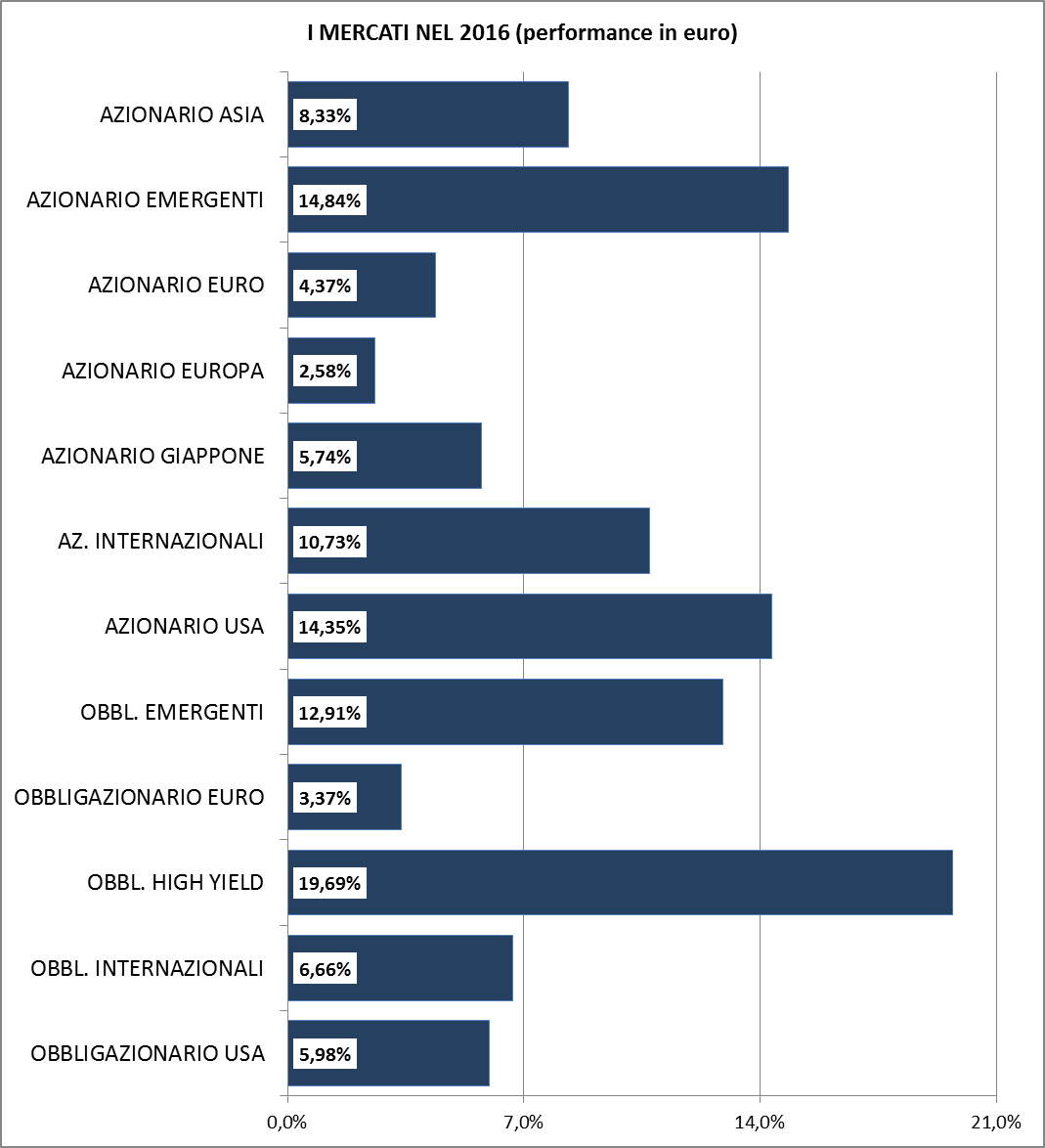

I mercati azionari chiudono il 2016 con un rialzo del 10,73% se misurato in euro, mentre gli obbligazionari hanno offerto un rendimento del 6,66%. Il rendimento degli obbligazionari dell’area euro è stato del 3,37%.

I mercati azionari chiudono il 2016 con un rialzo del 10,73% se misurato in euro, mentre gli obbligazionari hanno offerto un rendimento del 6,66%. Il rendimento degli obbligazionari dell’area euro è stato del 3,37%.

Per i prossimi mesi ci aspettiamo dei mercati azionari laterali o cedenti essendo attualmente a livelli di valutazioni storicamente molto elevate in termini di rapporto prezzi/utili. Il tasso di crescita delle economie sviluppate si manterrà intorno al 2% e si ridurrà ulteriormente lo stimo monetario negli Stati Uniti e quindi in Europa.

Manteniamo pertanto invariata al 25% l’esposizione sui mercati azionari.

I mercati obbligazionari continuano a presentare più rischi che opportunità e soprattutto quelli europei sono molto sopravvalutati a causa della politica della BCE. Più interessante il mercato americano dopo il rialzo dei rendimenti al 2,5% per i decennali: l’area intorno al 3% dovrebbe limitare lo spazio al rialzo dei rendimenti e rappresentare una buona opportunità di acquisto.

MERCATI AZIONARI

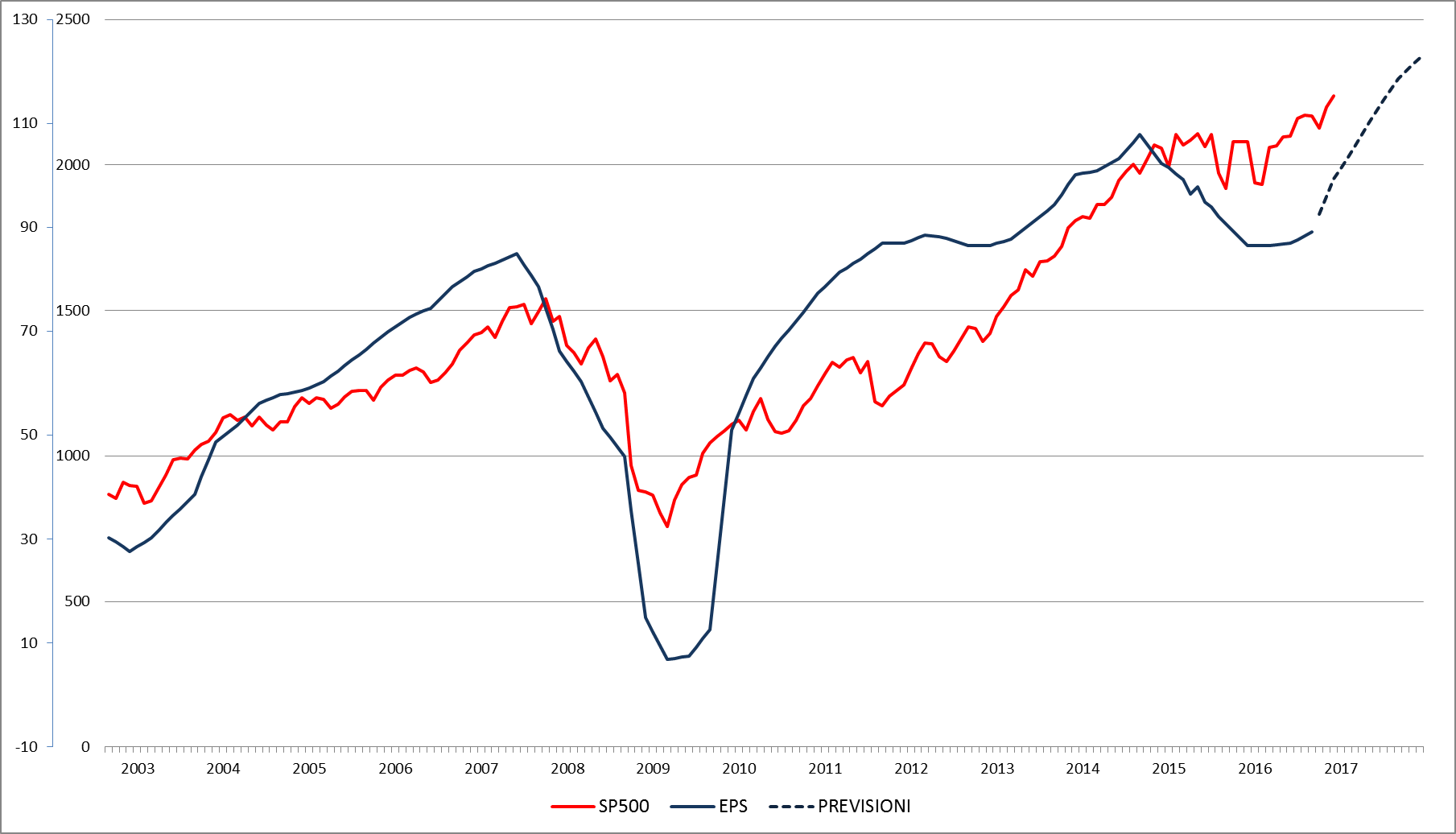

Il 2016 si è chiuso positivamente grazie al rialzo delle ultime settimane che ha fatto seguito alle elezioni americane. Gli investitori si attendono che la politica fiscale porti una accelerazione della crescita economica nonostante quella monetaria stia diventando meno accomodante. Le previsioni per il mercato americano sono di un aumento degli utili dell’indice S&P 500 del 23% nel 2017 e del 13% nel 2018 (grafico in alto a destra).

Il 2016 si è chiuso positivamente grazie al rialzo delle ultime settimane che ha fatto seguito alle elezioni americane. Gli investitori si attendono che la politica fiscale porti una accelerazione della crescita economica nonostante quella monetaria stia diventando meno accomodante. Le previsioni per il mercato americano sono di un aumento degli utili dell’indice S&P 500 del 23% nel 2017 e del 13% nel 2018 (grafico in alto a destra).

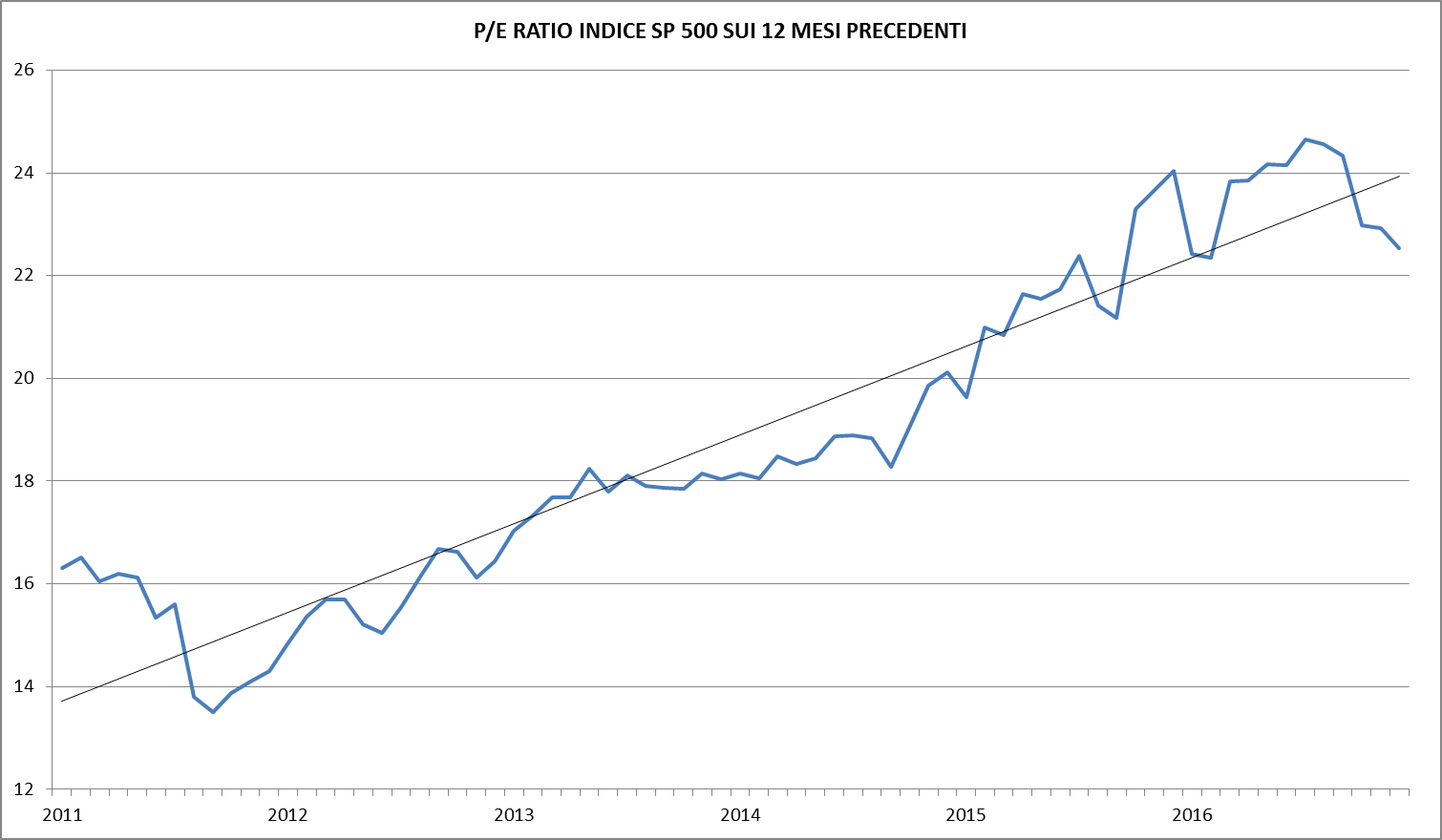

Il 2016 dovrebbe chiudersi con un utile intorno ai cento dollari per l’indice, che tratta quindi a 22,5 volte gli utili degli ultimi 12 mesi. Anche nel 2013 gli utili erano a cento dollari, ma l’indice aveva chiuso l’anno a quota 1800 e pertanto il rialzo degli ultimi tre anni è stato accompagnato da un aumento dei P/E da 18 a 22,5 (grafico in basso a sinistra).

L’aumento dei P/E poteva essere giustificato dalla politica monetaria poco ortodossa della Federal Reserve, ma ora sta diminuendo lo stimolo monetario ed è necessario che gli utili salgano nei prossimi trimestri per giustificare le valutazioni attuali. Perché Wall Street possa ancora salire nel 2017 è necessario un tasso di crescita a due cifre degli utili nei prossimi trimestri, ma non è chiaro come questo possa accadere in un’economia che cresce al 2,0% e con il dollaro in rafforzamento. Sarebbe necessaria una politica fiscale molto aggressiva per portare a tassi di crescita più sostenuti, ma i tempi di realizzo sarebbero comunque molto lunghi.

L’aumento dei P/E poteva essere giustificato dalla politica monetaria poco ortodossa della Federal Reserve, ma ora sta diminuendo lo stimolo monetario ed è necessario che gli utili salgano nei prossimi trimestri per giustificare le valutazioni attuali. Perché Wall Street possa ancora salire nel 2017 è necessario un tasso di crescita a due cifre degli utili nei prossimi trimestri, ma non è chiaro come questo possa accadere in un’economia che cresce al 2,0% e con il dollaro in rafforzamento. Sarebbe necessaria una politica fiscale molto aggressiva per portare a tassi di crescita più sostenuti, ma i tempi di realizzo sarebbero comunque molto lunghi.

Non ci attendiamo quindi rialzi significativi per il mercato azionario americano nei prossimi mesi, sia per il rialzo dei rendimenti obbligazionari, sia perché i fondamentali non giustificano le aspettative di aumento significativo degli utili aziendali. Lo scenario più probabile è quindi quello di una fase laterale nei prossimi mesi con un rischio maggiore al ribasso che al rialzo.

I mercati europei hanno dato segnali tecnici positivi nelle ultime settimane, ma a loro volta devono confrontarsi con tassi di crescita delle economie inferiori al 2% e con le aspettative di diminuzione dello stimolo monetario.

Più interessanti sono le prospettive per i mercati asiatici e per quello giapponese in particolare.

MERCATI OBBLIGAZIONARI - USA

Gli ultimi due mesi del 2016 sono stati caratterizzati da un significativo rialzo dei rendimenti dei Treasurys, con quello del decennale salito quasi di un punto sino a 2,60% dopo le prime dichiarazioni del nuovo presidente Trump (grafico a destra). Il rendimento è poi ridisceso in parte all’inizio dell’anno non essendo evidente che la nuova amministrazione punterà su una politica fiscale più accomodante, con un impatto sia sull’offerta di nuovi titoli che sulle pressioni inflazionistiche.

Gli ultimi due mesi del 2016 sono stati caratterizzati da un significativo rialzo dei rendimenti dei Treasurys, con quello del decennale salito quasi di un punto sino a 2,60% dopo le prime dichiarazioni del nuovo presidente Trump (grafico a destra). Il rendimento è poi ridisceso in parte all’inizio dell’anno non essendo evidente che la nuova amministrazione punterà su una politica fiscale più accomodante, con un impatto sia sull’offerta di nuovi titoli che sulle pressioni inflazionistiche.

Il trend di lungo termine dei rendimenti rimane orientato al ribasso, e solo sopra il 3,0% potremmo parlare di fine trend.

Il rialzo dei rendimenti nominali ha determinato un incremento inferiore di quelli reali, in quanto in novembre il tasso di inflazione è salito a 1,69%. I rendimenti reali rimangono comunque molto bassi rispetto al primo decennio del secolo.

E’ però da considerare la possibilità che i rendimenti reali siano destinati a rimanere a livelli più bassi di quelli sperimentati in passato in quanto il tasso di crescita dell’economia globale è in progressiva diminuzione per cause demografiche e tecnologiche e le pressioni inflazionistiche difficilmente si rafforzeranno ulteriormente dai valori attuali.

Difficilmente la nuova amministrazione riuscirà ad alzare il tasso di crescita dal 2% attuale e l’inflazione “core” dovrebbe continuare a muoversi intorno al 2% come ha fatto negli ultimi cinque anni. Ci attendiamo pertanto un rendimento del decennale fermo tra il 2,5% e il 3,0% nel corso del primo semestre dell’anno anche nel caso in cui la Federal Reserve alzi nuovamente i tassi una o due volte nel periodo. Il rischio maggiore per questo scenario è che l’inflazione continui a salire invece di stabilizzarsi sui valori attuali.

MERCATI OBBLIGAZIONARI - EURO

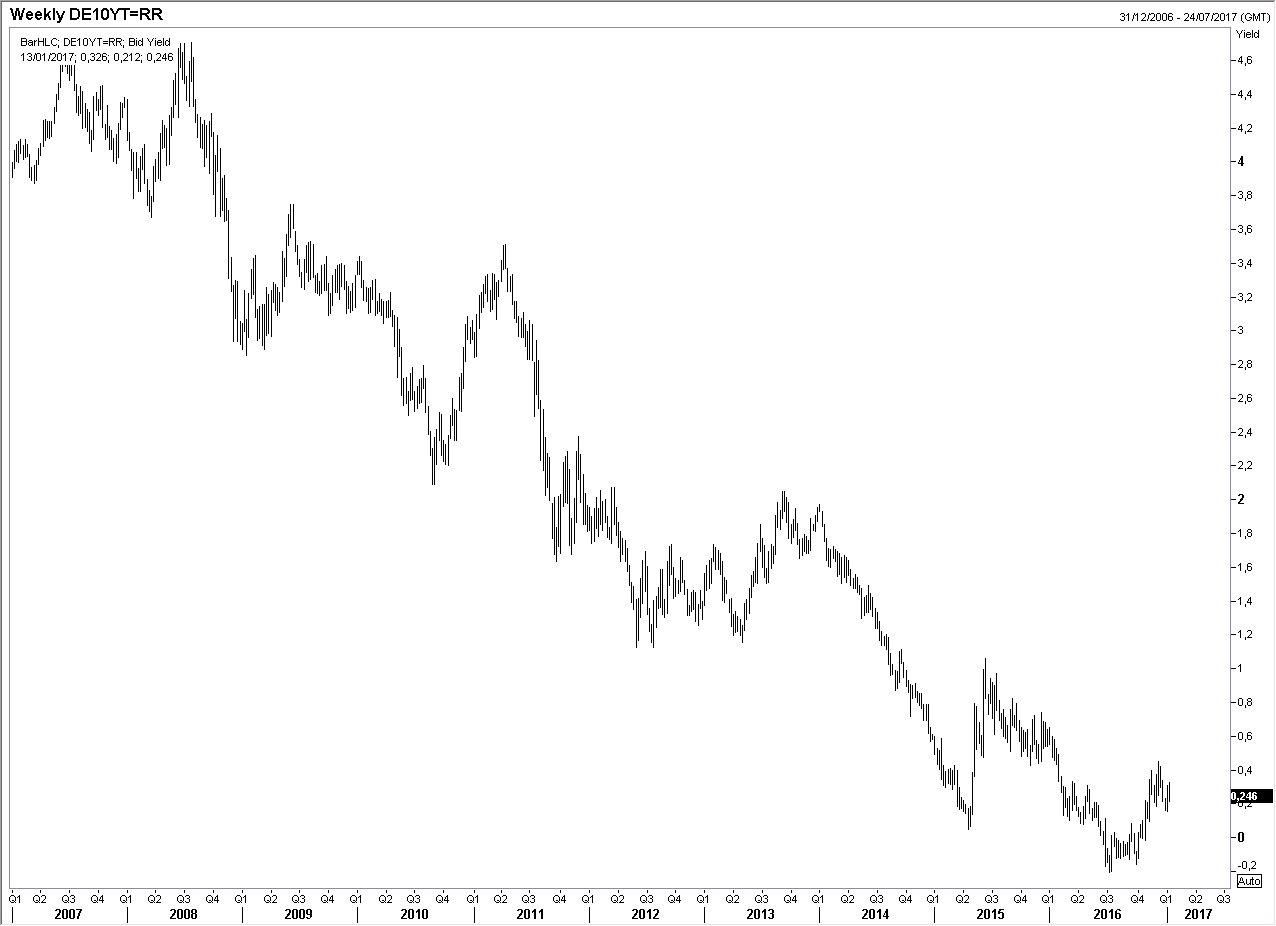

Il rialzo dei rendimenti in dollari ha avuto un impatto molto modesto sui rendimenti europei: quello del decennale tedesco è salito da zero a un quarto di punto (grafico a destra), ed è pertanto aumentato di mezzo punto il differenziale a favore del dollaro. Il rendimento del titolo a due anni è vicino ai minimi storici a -0,70% avendo la banca centrale annunciato che gli acquisti di titoli proseguiranno sino a fine 2017, seppur per un ammontare ridotto a 60 miliardi al mese.

Il rialzo dei rendimenti in dollari ha avuto un impatto molto modesto sui rendimenti europei: quello del decennale tedesco è salito da zero a un quarto di punto (grafico a destra), ed è pertanto aumentato di mezzo punto il differenziale a favore del dollaro. Il rendimento del titolo a due anni è vicino ai minimi storici a -0,70% avendo la banca centrale annunciato che gli acquisti di titoli proseguiranno sino a fine 2017, seppur per un ammontare ridotto a 60 miliardi al mese.

Nel frattempo l’inflazione dell’area euro è salita in dicembre a 1,12% spingendo i rendimenti reali su nuovi minimi storici.

Gli acquisti della BCE dovrebbero mantenere i rendimenti su livelli molto bassi ancora per qualche mese, ma il rischio maggiore è che inizino a salire ben prima della fine del programma di acquisti della banca centrale: è quindi consigliabile evitare le scadenze più lunghe dei mercati obbligazionari dell’area euro.

ASSET ALLOCATION

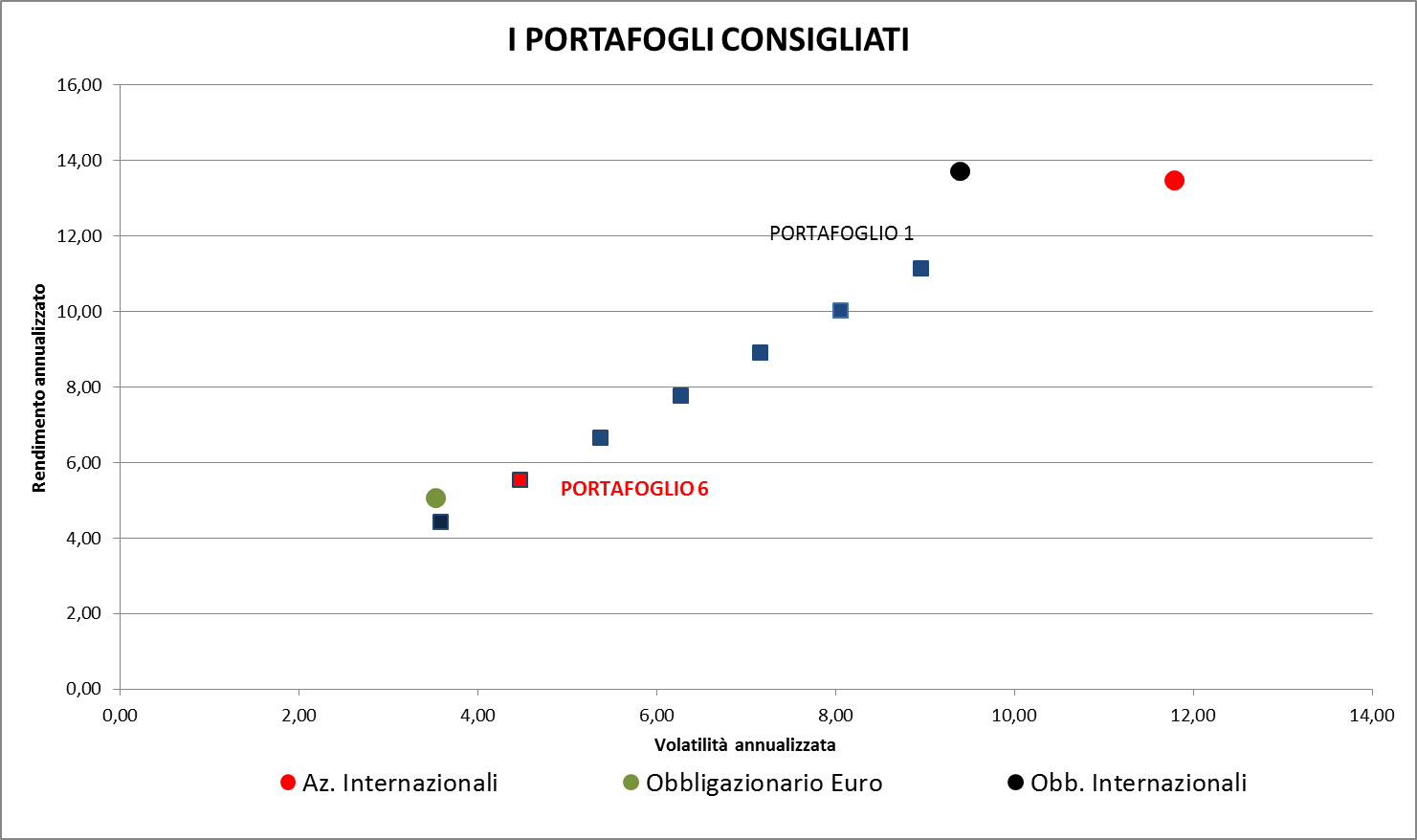

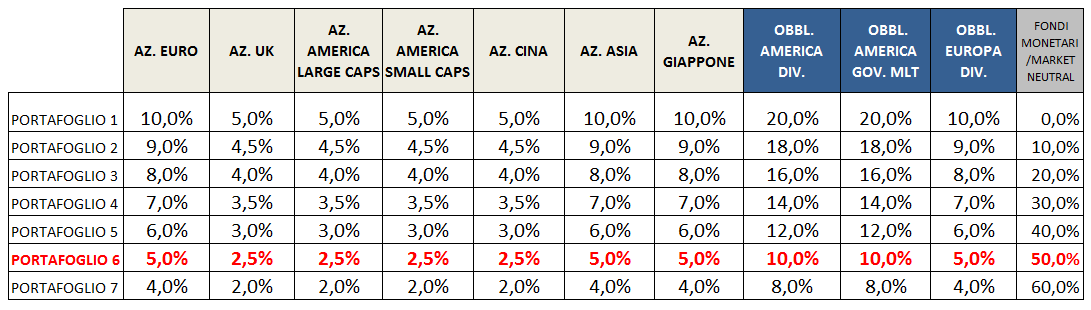

L’allocazione del portafoglio tra le varie asset class deve rimanere prudente, con una esposizione ai mercati azionari al 25% (Portafoglio 6).

L’esposizione azionaria può essere distribuita al 50% sui mercati asiatici e al 50% su quelli di Europa e USA.

Il portafoglio si posiziona su livelli di rischio superiore di un punto percentuale a quello dei titoli obbligazionari dell’area euro valutato con l’indice The BofA ML Euro Broad Market che include sia titoli di Stato che corporate, ed è pari al 4,5% in termini di deviazione standard annualizzata dei rendimenti mensili. Il VAR al 99% del portafoglio da noi preferito è pari al 3,0%.

Come si può notare dal grafico sotto riportato, aumentando l’investimento in asset class più rischiose e avvicinandosi al Portafoglio 1 aumenta progressivamente il rischio atteso. Il rischio di un portafoglio in azioni internazionali è dell’11,79% se valutato con il benchmark MSCI World NTR in euro. Da notare come sia molto elevato il livello di rischio degli obbligazionari internazionali, per due terzi a causa della volatilità dell’euro.