E’ proseguito anche in febbraio il rialzo dei mercati azionari iniziato lo scorso ottobre, mentre gli obbligazionari sono rimasti praticamente fermi sui livelli del mese precedente.

Rimaniamo dell’idea che il rapporto rischio/rendimento non sia favorevole ai mercati azionari e che gli investitori più avversi al rischio debbano mantenere un’esposizione modesta sui mercati azionari in questa fase finale del rialzo iniziato nel 2009.

MERCATI OBBLIGAZIONARI

Il mese di febbraio ha visto i mercati obbligazionari assolutamente fermi, con i prezzi dei decennali all’interno di una trading range molto stretta e nessun movimento significativo.. Il rendimento del Treausury decennale ha terminato il mese intorno a 4,20% (grafico a destra), quello del Bund a 2,40% e quello del BT decennale al 3,87%.

Procede lentamente la fase di discesa dei tassi di inflazione con quella nell’area Euro che in febbraio è scesa al 2,6% dal 2,8% di gennaio secondo la stima preliminare, mentre l’indice dei prezzi Core ha mostrato una variazione del 3,1% dal 3,3%. Per gli Stati Uniti abbiamo solo il dato di gennaio, che secondo l’indice PCE è sceso al 2,4% dal 2,6% di dicembre (+2,85% l’indice Core dal 2,94% del mese precedente).

Procede lentamente la fase di discesa dei tassi di inflazione con quella nell’area Euro che in febbraio è scesa al 2,6% dal 2,8% di gennaio secondo la stima preliminare, mentre l’indice dei prezzi Core ha mostrato una variazione del 3,1% dal 3,3%. Per gli Stati Uniti abbiamo solo il dato di gennaio, che secondo l’indice PCE è sceso al 2,4% dal 2,6% di dicembre (+2,85% l’indice Core dal 2,94% del mese precedente).

I dati macro americani mostrano un rallentamento della congiuntura, ma molto modesto, mentre i rendimenti a lungo termine hanno già scontato una discesa dei tassi a breve piuttosto ampia: questa spiega la difficoltà dei mercati obbligazionari nel salire ulteriormente nonostante l’inflazione in discesa e i tagli dei tassi in arrivo in giugno.

Riteniamo comunque che il trend sia orientato al rialzo e che i rischi anche per i titoli a lungo termine siano al momento molto modesti: la salita dei mercati obbligazionari d’ora in poi sarà lenta e non così ampia come negli ultimi tre mesi, che hanno visto i rendimenti dei decennali scendere di oltre un punto percentuale, ma giustifica in ogni caso un posizionamento sulla parte a lunga della curva dei rendimenti, sia per il mercato dei Treasurys che per i mercati europei.

MERCATI AZIONARI

E’ proseguito anche in febbraio il rally dei mercati azionari iniziato lo scorso ottobre, e sono stati ancora i principali titoli tecnologici a guidarlo grazie alla performance di NVIDIA, che ha guadagnato il 30% nel corso del mese.

I principali indici americani hanno guadagnato il 5/6% nel mese, questa volta coinvolgendo il Russell 2000 delle small caps che ha recuperato le perdite del mese precedente. Più cauti i mercati europei con lo STOXX600 che ha limitato i guadagni all’1,6%, mentre continua a splendere il Nikkei giapponese, che ha fatto segnare nuovi massimi guadagnando il 7,9%.

I mercati sviluppati continuano ad essere sostenuti dai bilanci positivi e dalle aspettative di riduzioni dei tassi in Europa e negli Stati Uniti, anche se sembrano rimandate a giugno, ma il posizionamento degli investitori istituzionali rialzista mentre era molto prudente in ottobre, l’estremo ottimismo e il raggiungimento degli obiettivi tecnici lungo periodo consigliano di continuare a favorire i mercati obbligazionari, il cui rapporto rischio/rendimento appare più interessante.

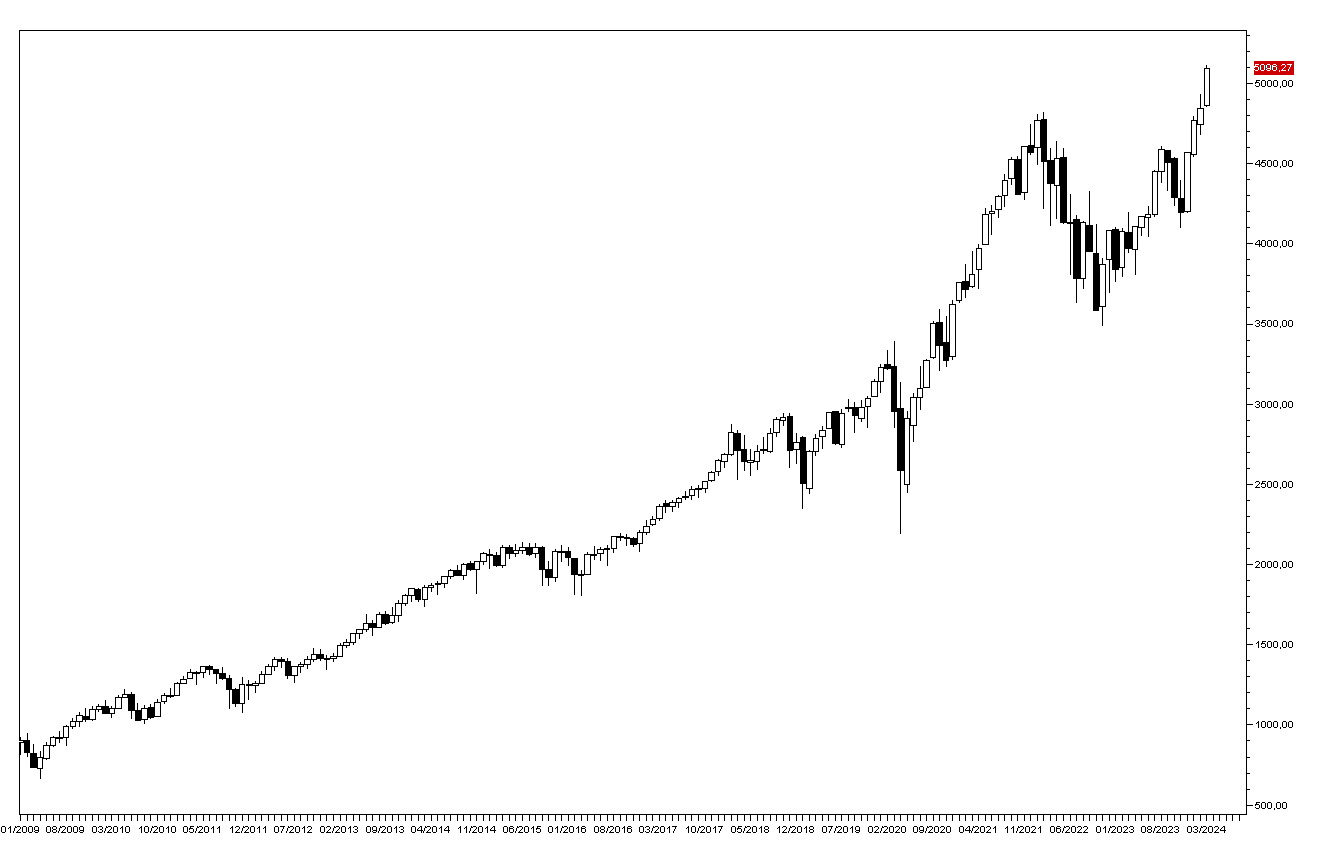

Gli analisti tecnici segnalano quota 5300 come livello obiettivo pluriennale per l’indice SP500 (grafico in basso), obiettivo di lungo termine per il rialzo iniziato nel marzo 2009 e pertanto è consigliabile la massima prudenza in questa fase di euforia che è l’esatto opposto del pessimismo che prevaleva nell’ottobre scorso prima dell’inizio dell’ampio rally in corso.

Volendo rimanere ampiamente esposti ai mercati azionari almeno è consigliabile per gli investitori meno amanti del rischio favorire i settori più difensivi come quello farmaceutico ed evitare i sette principali titoli tecnologici americani che vengono valutati con P/E molto elevati.

Gli indici hanno ancora spazio per un rialzo del 2/3%, ma il rischio di una correzione del 20/30% è significativo e consiglia di favorire i mercati obbligazionari.

Negli ultimi mesi i gestori si sono trovati ad affrontare un fenomeno senza precedenti, o almeno senza precedenti in questa sue estrema rappresentazione: la concentrazione degli indici azionari in pochi titoli. Era già accaduto in passato che soprattutto a Wall Street pochi titoli avessero un peso significativo all’interno dei benchmark, ma mai a questi livelli: i magnifici sette titoli tecnologici americani hanno raggiunto un peso del 28% all’interno nell’indice S&P500 con un capitalizzazione di 13 trilioni di dollari.

E’ meno pubblicizzata dalla stampa, ma la situazione in Europa non è differente: gli undici titoli che Goldman Sachs ha nominato Granolas, da Roche a Nestlè e la danese Novo Nordisk, pur capitalizzando insieme solo tre trilioni di dollari, hanno raggiunto un peso del 25% dell’indice Stoxx600 e la loro performance spiega la metà del rialzo dell’indice negli ultimi 12 mesi. L’unica differenza tra i due gruppi di titoli è che gli europei sono settorialmente più diversificati, includendo i colossi francesi del lusso, i farmaceutici svizzeri e la tedesca SAP, mentre i sette americani sono concentrati nel settore tecnologico.

I risultati della concentrazione degli indici si vede nella performance dell’indice SP500 rispetto a quella del Russell 2000 dei titoli americani a minore capitalizzazione: nel 2023 il primo è salito del 10% più del secondo facendo segnare nuovi massimi storici, mentre il Russell 2000 rimane a livelli inferiori del 10% rispetto ai massimi del 2021.

La focalizzazione sui pochi titoli tecnologici a Wall Street ha portato ad esiti difficili da prevedere: ad esempio uno dei settori potenzialmente con migliori prospettive doveva essere quello della salute visto il trend di invecchiamento della popolazione: ebbene negli ultimi due anni solari la performance del benchmark del settore, dividendi inclusi, è stata pari a zero.