Il rialzo di novembre si è ampliato nel mese successivo portando i principali indici azionari sui massimi di inizio 2022: la discesa dei rendimenti obbligazionari e il posizionamento troppo difensivo degli investitori istituzionali spiegano il movimento, che però ha riportato i mercati su livelli di valutazioni elevate. La fine del bull market iniziato nel 2009 è sempre più vicina e per l'investitore con un'ottica di lungo termine deve prevalere la prudenza con un'esposizione azionaria molto modesta.

MERCATI OBBLIGAZIONARI

Nel corso del mese di dicembre i rendimenti dei titoli decennali hanno esteso la discesa impostata nel mese precedente grazie alle dichiarazioni accomodanti della Federal Reserve, che ha prospettato una riduzione dei tassi nel corso del 2024 superiore al punto percentuale.

I dati dal fronte inflazione sono ancora benigni per i mercati sia negli Stati Uniti che nell'area Euro, anche se ancora lontani dal 2% obiettivo delle banche centrali, ma è probabile che nei prossimi mesi si  assista a una stabilizzazione dei tassi di inflazione senza ulteriori flessioni: il problema è che i mercati hanno esagerato nello scontare i futuri tagli dei tassi, e ad esempio il decennale americano al 3,88% è 150 basis sotto ai tassi a breve (grafico a destra).

assista a una stabilizzazione dei tassi di inflazione senza ulteriori flessioni: il problema è che i mercati hanno esagerato nello scontare i futuri tagli dei tassi, e ad esempio il decennale americano al 3,88% è 150 basis sotto ai tassi a breve (grafico a destra).

Ancora più esagerata la discesa dei rendimenti dei Bund decennali all'1,95%, olte 250 basis sotto ai tassi della BCE. Il BTP decennale ha visto il rendimento scendere al 3,70% a fine mese.

Ai livelli attuali dei rendimenti i titoli a lungo termine non appaiono più interessanti e riteniamo siano ancora da favorire le scadenze più brevi, sia per i titoli investment grade che per quelli ad alto rendimento, in quanto le sorprese potrebbero ora venire da un miglioramento della congiuntura globale e da una risalita dell'inflazione, oltre che dalla pressione dell'offerta da parte del Tesoro americano in una fase di contrazione dell'attivo della Federal Reserve, che nel corso del 2023 ha ridootto il portafoglio di Treasurys e MBS di 919 miliardi di dollari.

MERCATI AZIONARI

L'atteso rimbalzo di novembre è stato seguito da una notevole estensione del rally degli indici azionari, che si sono avvicinati ai massimi storici di inizio 2002: nel caso del Nasdaq e dello STOXX50 europeo sono stati superati (grafico a destra del secondo).

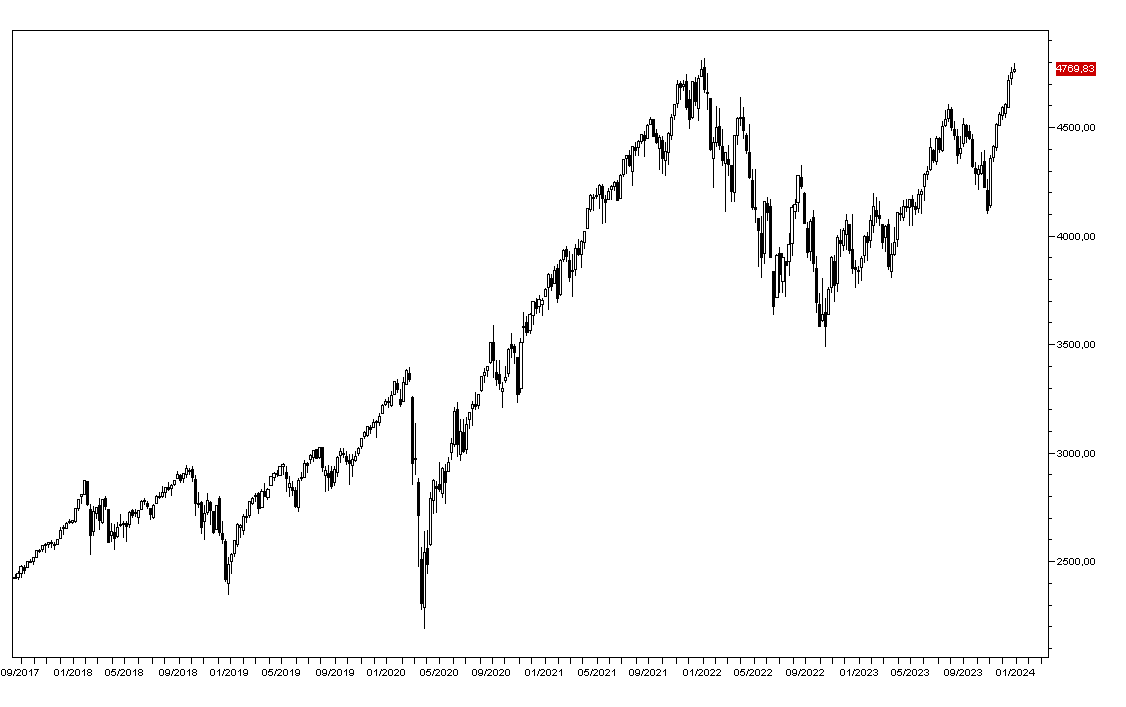

L'indice SP500 si è avvicinato al massimo di 4800 punti (grafico in basso) con un rialzo che ha sorpreso per l'assenza di correzioni significative, cosa piuttosto rara.

L'indice SP500 si è avvicinato al massimo di 4800 punti (grafico in basso) con un rialzo che ha sorpreso per l'assenza di correzioni significative, cosa piuttosto rara.

Una spiegazione del movimento delle ultime settimane è certamente nel posizionamento molto difensivo degli investitori istituzionali all'inizio di novembre in termini di esposizione sui mercati azionari, e del fatto che nei due mesi successivi abbiano riportato le posizioni su livelli neutrali contribuendo notevolmente a sbilanciare al rialzo i mercati azionari.

Le valutazioni sono tornate su livelli elevati, soprattutto per i principali sette titoli tecnologici americani che hanno guidato il rialzo di Wall Street, e continuiamo a credere che per gli investitori con un'ottica di lungo termine sia meglio evitare di partecipare a questa ultima fase del rialzo iniziato nel 2009, anche perchè finalmente i mercati obbligazionari offrono rendimenti competitivi.

Per il primo trimestre del 2024 ci attendiamo valori marginalmente più elevati per gli indici azionari, magari anche quota 5000 per l'indice SP500, ma che ci siano le basi per l'inizio dei un bear market di lungo termine: difficile prevedere quale sarà il massimo da cui partirà o la tempistica, ma il rapporto rischio/rendimento è sbilanciato al ribasso e solo gli investitori agili con un'ottica di breve termine possono puntare ancora sul rialzo dei mercati azionari.