Il mese di giugno si chiude in maniera contrastata per i mercati azionari e negativamente per i mercati obbligazionari. Scende ancora il dollaro, soprattutto contro l'euro, e anche il prezzo del petrolio nonostante il rimbalzo dell’ultima settimana del mese.

Le valutazioni dei mercati azionari rimangono molto elevate e consigliano molta prudenza, e anche i mercati obbligazionari presentano più rischi che opportunità: particolarmente pericolosi i mercati dei titoli ad alto rendimento.

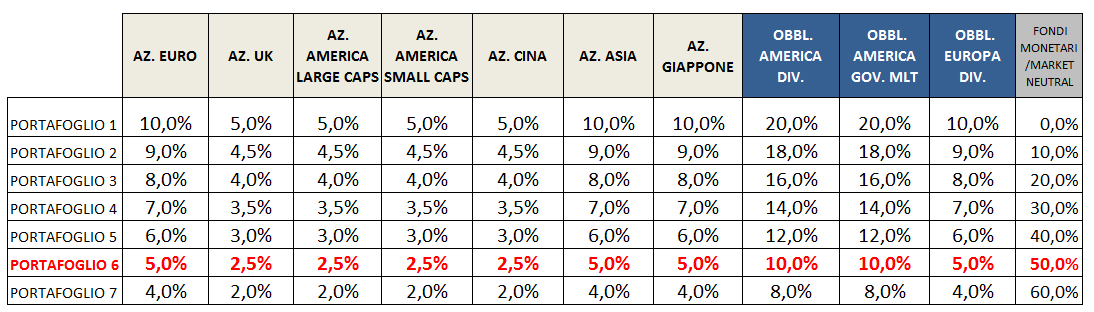

Continuiamo a favorire un’asset allocation con un peso ridotto dei titoli azionari, non oltre il 25 % del totale.

MERCATI AZIONARI

I movimenti dei mercati azionari sono stati contrastati nel mese di giugno, e spesso anche all’interno dello stesso mercato: l’indice Nasdaq ha perso il 3% mentre l’SP500 ha guadagnato mezzo punto percentuale. E’ salita Tokyo, mentre in Europa in Dax ha perso il 2,2% nonostante si continui a leggere di flussi di investimento verso i mercati azionari europei.

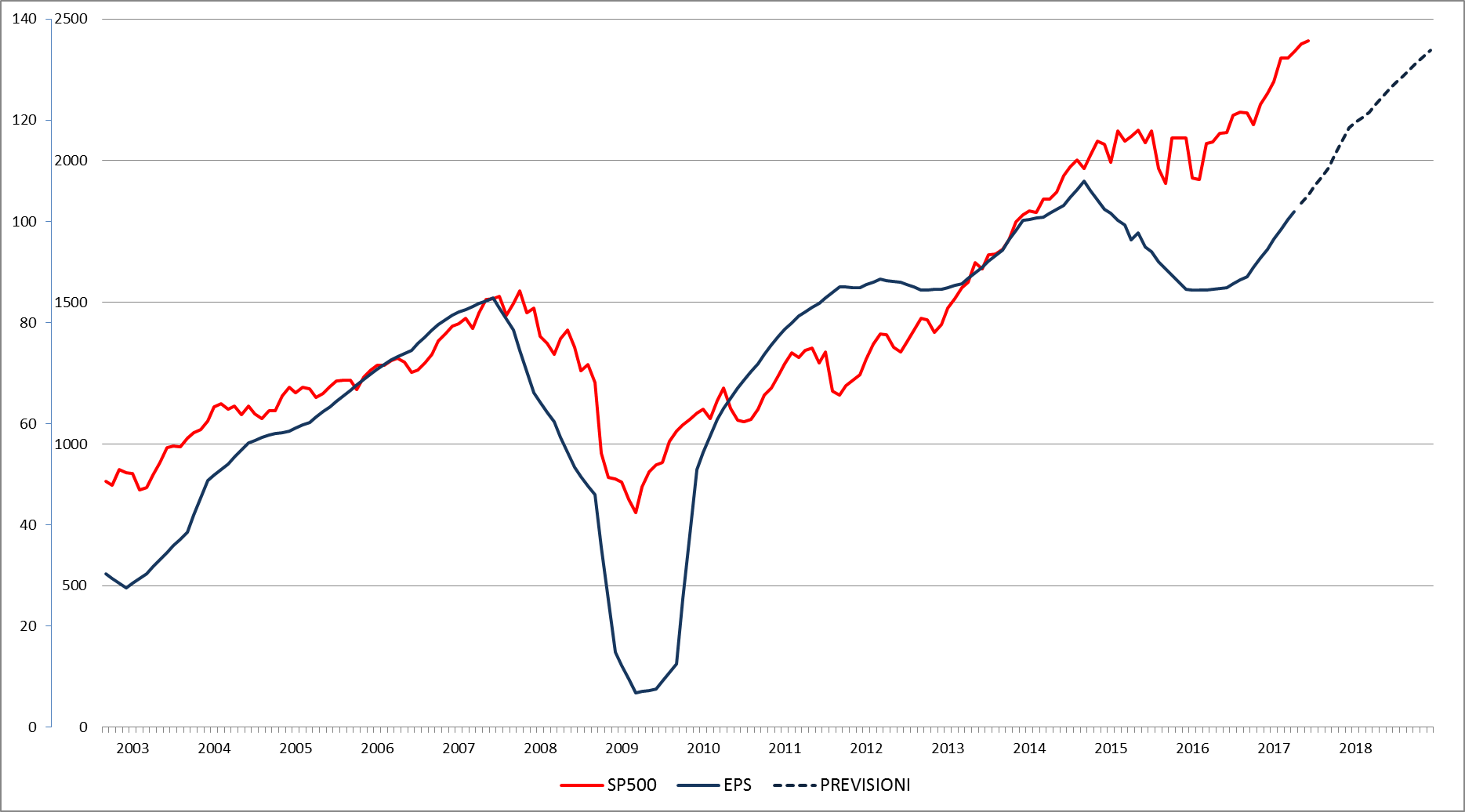

Il mercato americano ha guadagnato leggermente nonostante la correzione dei titoli tecnologici, in parte bilanciato da rialzo del settore farmaceutico. Le valutazioni dell’indice SP500 rimangono elevate, pari a 20,5 gli utili dell’anno in corso, attesi a 118 dollari e 18 volte gli utili del 2016, attesi a 133 dollari, con un aumento del 13% su quest’anno (grafico a destra).

Il mercato americano ha guadagnato leggermente nonostante la correzione dei titoli tecnologici, in parte bilanciato da rialzo del settore farmaceutico. Le valutazioni dell’indice SP500 rimangono elevate, pari a 20,5 gli utili dell’anno in corso, attesi a 118 dollari e 18 volte gli utili del 2016, attesi a 133 dollari, con un aumento del 13% su quest’anno (grafico a destra).

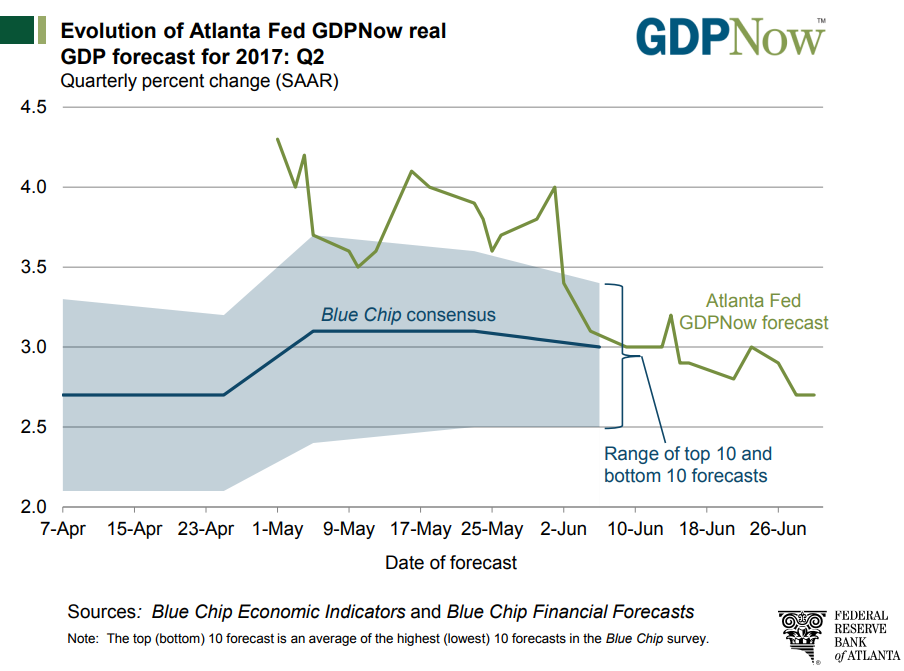

Le previsioni di crescita per l’economia americana per il secondo trimestre continuano ad essere ritoccate al ribasso, e attualmente sono al 2,7% (Grafico in basso) in termini di crescita annualizzata sul trimestre precedente, contro l’1,4% del primo trimestre. Il tasso di crescita continua quindi oscillare intorno al 2% e non è quindi chiaro come ci si possa attendere aumenti degli utili a due cifre per i prossimi mesi.

Mancano comunque segnali di inizio di una correzione a Wall Street, e nonostante la chiusura di giugno sulla parte bassa della trading range (grafico in basso a destra) non ci sono ancora elementi per attendersi una discesa del mercato: una chiusura sotto 2400 per l’indice SP500 sarebbe un primo segnale negativo. Il mercato sinora ha visto delle prese di beneficio sul settore tecnologico bilanciate dal rialzo in altri settori, e anche lo stallo sul fronte della politica economica della nuova amministrazione non ha impensierito gli investitori.

Gli analisti si attendono una performance migliore dei mercati europei in quanto si segnala un aumento dei flussi in acquisto provenienti dagli Stati Uniti, ma sinora evidentemente questi acquisti sono stati più che bilanciati dalle vendite provenienti da altre parti e la chiusura di giugno dei mercati è sui minimi del mese: particolarmente negativa la posizione del Dax, che è andato a chiudere anche sotto ai minimi di maggio. Molto negativa anche la chiusura del Cac francese e del MIB italiano, che hanno confermato il segnale ribassista del mese precedente. Per questi mercati abbiamo quindi segnali di inizio di una correzione di medio termine che mancano invece per Wall Street.

Gli analisti si attendono una performance migliore dei mercati europei in quanto si segnala un aumento dei flussi in acquisto provenienti dagli Stati Uniti, ma sinora evidentemente questi acquisti sono stati più che bilanciati dalle vendite provenienti da altre parti e la chiusura di giugno dei mercati è sui minimi del mese: particolarmente negativa la posizione del Dax, che è andato a chiudere anche sotto ai minimi di maggio. Molto negativa anche la chiusura del Cac francese e del MIB italiano, che hanno confermato il segnale ribassista del mese precedente. Per questi mercati abbiamo quindi segnali di inizio di una correzione di medio termine che mancano invece per Wall Street.

Meglio posizionati appaiono i mercati asiatici, con Tokyo che chiude il mese in rialzo e sembra destinato a proseguire il trend rialzista (grafico a sinistra).

Meglio posizionati appaiono i mercati asiatici, con Tokyo che chiude il mese in rialzo e sembra destinato a proseguire il trend rialzista (grafico a sinistra).

MERCATI OBBLIGAZIONARI

I rendimenti dei titoli di Stato a lungo termine riguadagnano terreno nonostante il rallentamento dell’inflazione negli Stati Uniti e nell’area euro. Il rialzo è stato guidato dai rendimenti europei, con quello del decennale tedesco vicino ai massimi degli ultimi mesi a 0,50% sulla percezione che la BCE sia incline ed annunciare la fine degli acquisti di titoli dopo l’estate. E’ certamente più vicino un rialzo dei tassi in Canada, probabilmente il 12 luglio, e in Gran Bretagna, e la percezione che non sia solo la Federal Reserve a ridurre l’accomodamento monetario ha indebolito tutti i mercati obbligazionari.

Gli investitori non si attendono un altro rialzo dei tassi americani nel corso dell’anno, ma è probabile che dopo l’estate la banca centrale annunci una riduzione dell’attivo mediante il mancato reinvestimento dei titoli in scadenza e l’impatto sul mercato dei Treasurys potrebbe essere negativo, iniziando a mancare il principale compratore di titoli.

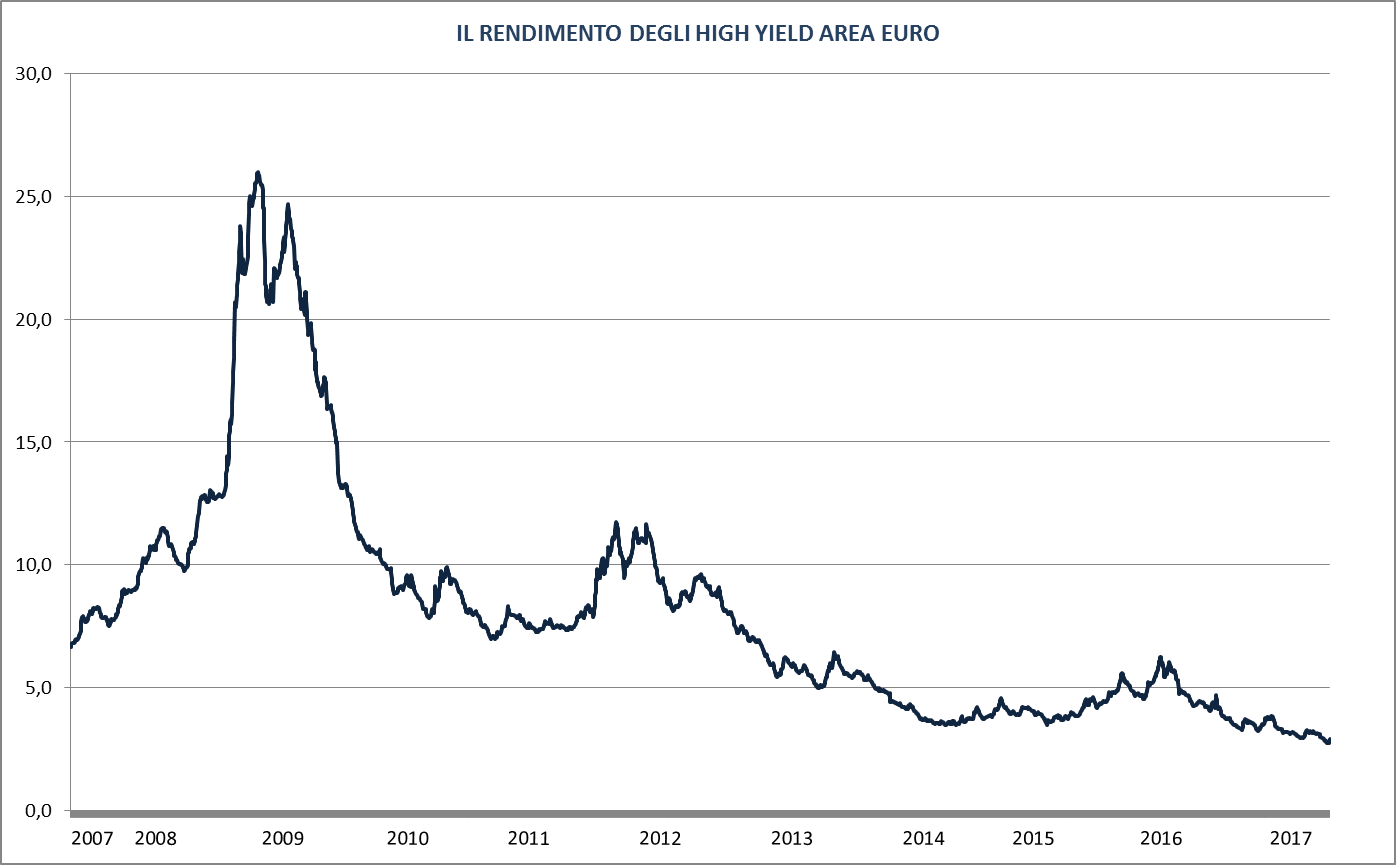

Da notare come gli investitori siano particolarmente compiacenti nei confronti del mercato dei titoli obbligazionari ad alto rendimento: quelli dell’area euro hanno toccato un nuovo minimo storico a 2,5% a metà giugno per risalire solo marginalmente a 2,65% a fine mese (grafico a sinistra). Per capire il livello della bolla speculativa su questo mercato basta confrontare questo rendimento con il dividend yield del mercato azionario, pari a 3,03% per l’indice MSCI Emu. Se prendiamo poi l’indice MSCI Emu High Dividend dei titoli che pagno un dividendo sopra la media questo valore sale a 4,66%.

Da notare come gli investitori siano particolarmente compiacenti nei confronti del mercato dei titoli obbligazionari ad alto rendimento: quelli dell’area euro hanno toccato un nuovo minimo storico a 2,5% a metà giugno per risalire solo marginalmente a 2,65% a fine mese (grafico a sinistra). Per capire il livello della bolla speculativa su questo mercato basta confrontare questo rendimento con il dividend yield del mercato azionario, pari a 3,03% per l’indice MSCI Emu. Se prendiamo poi l’indice MSCI Emu High Dividend dei titoli che pagno un dividendo sopra la media questo valore sale a 4,66%.

I rendimenti offerti dai titoli ad alto rendimento sono quindi molto bassi sia rispetto ai rendimenti dei titoli di Stato, sia rispetto al dividend yield del mercato azionario: rischiano quindi di subire il duplice impatto negativo della discesa dei mercati dei titoli di Stato e di quelli azionari.

La percentuale investita sui mercati azionari deve rimanere a nostro avviso intorno al 25% in attesa di valutazioni più interessanti (tabella in basso).