ASSET ALLOCATION

Il portafoglio consigliato dovrebbe vedere ridotta l’esposizione azionaria al 20% dopo l’ampio rialzo degli ultimi due mesi, che ha riportato i mercati su livelli troppo elevati e vulnerabili a prese di beneficio. Il rally è stato molto ampio e veloce, e solitamente questi movimenti senza correzioni vengono ritracciati anche interamente.

Il rialzo dei mercati azionari ha indebolito quelli obbligazionari, ma la pausa nei rialzi dei tassi americani e i segnali di rallentamento della congiuntura nel primo trimestre non giustifica aspettative di rialzi significativi dei rendimenti a lungo termine.

MERCATI OBBLIGAZIONARI

L’ottima performance dei mercati azionari in febbraio ha pesato sui mercati obbligazionari nonostante i dati macro sia americani che europei non siano affatto migliorati. La crescita negli Stati Uniti ha rallentato nel quarto trimestre dell’anno al 2,6%, ma i dati del primo trimestre segnalano un tasso di crescita inferiore al punto percentuale a causa della contrazione del settore delle costruzioni e il contributo negativo della estera.

L’ottima performance dei mercati azionari in febbraio ha pesato sui mercati obbligazionari nonostante i dati macro sia americani che europei non siano affatto migliorati. La crescita negli Stati Uniti ha rallentato nel quarto trimestre dell’anno al 2,6%, ma i dati del primo trimestre segnalano un tasso di crescita inferiore al punto percentuale a causa della contrazione del settore delle costruzioni e il contributo negativo della estera.

I rendimenti dei decennali americani sono risaliti in chiusura del mese al 2,75% dopo aver toccato un minimo a inizio anno al 2,55% (grafico in alto a destra), mentre i decennali tedeschi sono risaliti solo marginalmente allo 0,2% (grafico in basso).

La banca centrale americana ha confermato che sarà molto paziente nell’alzare ancora i tassi nel corso dell’anno, mentre quella europea dovrebbe annunciare presto un nuovo programma di pronti contro termine sui titoli obbligazionari, mentre un rialzo dei tassi prima dell’estate appare improbabile. Le pressioni inflazionistiche non mostrano segnali né di accelerazione, né di raffreddamento, sia negli Stati Uniti che in Europa.

La banca centrale americana ha confermato che sarà molto paziente nell’alzare ancora i tassi nel corso dell’anno, mentre quella europea dovrebbe annunciare presto un nuovo programma di pronti contro termine sui titoli obbligazionari, mentre un rialzo dei tassi prima dell’estate appare improbabile. Le pressioni inflazionistiche non mostrano segnali né di accelerazione, né di raffreddamento, sia negli Stati Uniti che in Europa.

Ci attendiamo pertanto mercati obbligazionari stabili nel corso dei prossimi mesi, con i rendimenti dei decennali americani che continueranno a muoversi tra il 2,5% e il 2,75%.

MERCATI AZIONARI

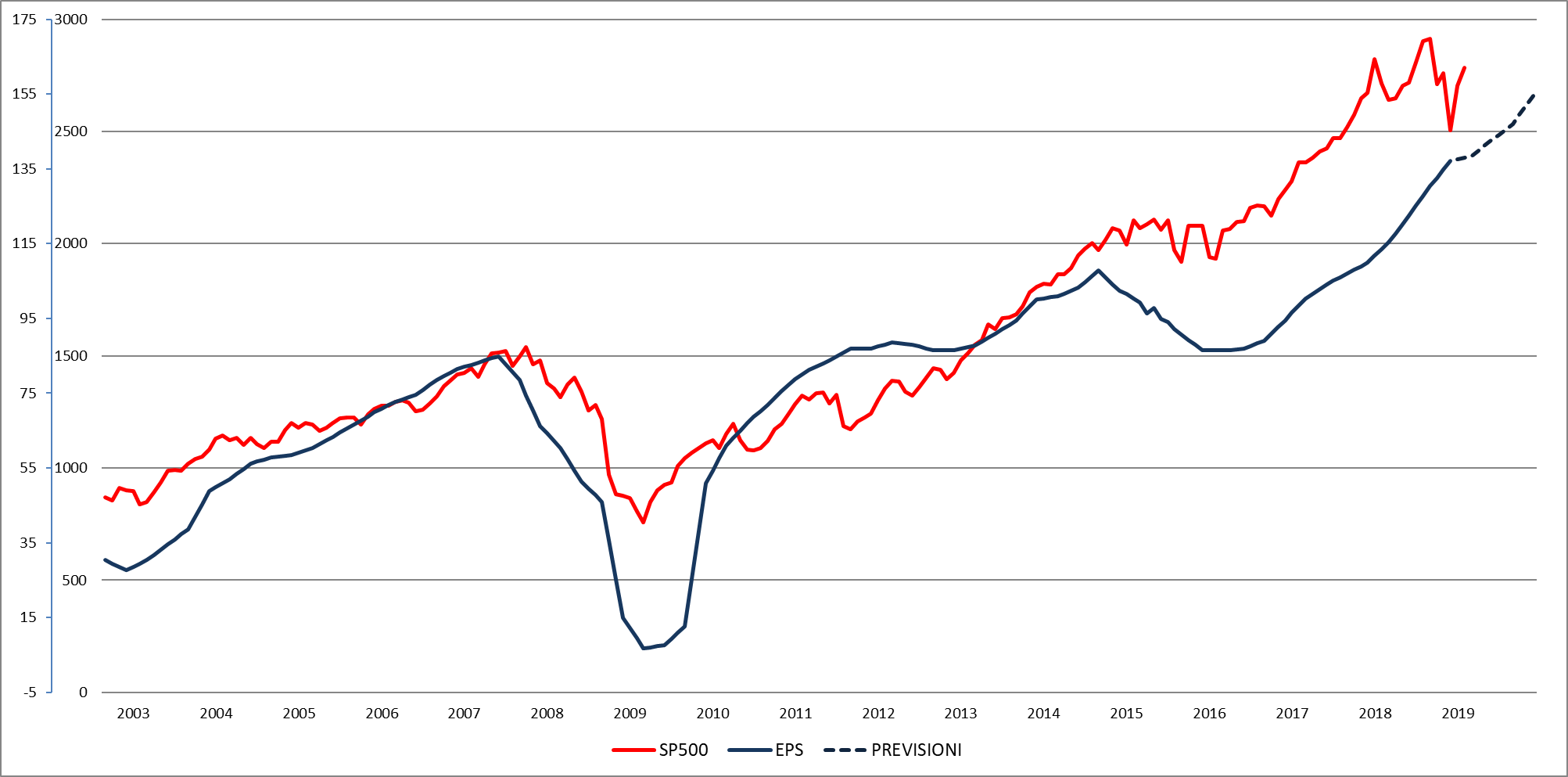

E’ proseguito anche in febbraio il recupero dei mercati azionari e nel caso degli Stati Uniti è stato ritracciato l’intero ribasso del mese di dicembre. Le trimestrali americane sono state tutto sommato positive con un aumento del 12,7% sul quarto trimestre del 2017, ma in rallentamento rispetto ai trimestri precedenti: per il trimestre in corso si attende un aumento solo del 3%. Le previsioni per l’intero anno sono state leggermente abbassate, ma rimangono intorno a +12% rispetto al 2018 (grafico in basso a destra).

Il rallentamento della congiuntura globale però consiglia cautela nelle stime di crescita degli utili e le sorprese dovrebbero essere soprattutto negative nel corso dell’anno. I rapporti prezzo/utili rimangono comunque elevati e questo limita lo spazio al rialzo dei mercati azionari: al contrario basterebbe qualche notizia negativa a riportarli sui minimi del quarto trimestre dell’anno scorso.

Il rallentamento della congiuntura globale però consiglia cautela nelle stime di crescita degli utili e le sorprese dovrebbero essere soprattutto negative nel corso dell’anno. I rapporti prezzo/utili rimangono comunque elevati e questo limita lo spazio al rialzo dei mercati azionari: al contrario basterebbe qualche notizia negativa a riportarli sui minimi del quarto trimestre dell’anno scorso.

Sembra che il negoziato tra Cina e Stati Uniti si stia concludendo positivamente e che quindi le notizie negative non verranno da quel fronte. Potrebbero invece venire dal fronte del maggiore rallentamento della congiuntura globale e dal fronte del debito eccessivo in una fase di rialzo dei tassi.

Il recupero dei mercati nel primo bimestre è stato troppo ampio e veloce, e senza alcuna pausa di correzione. Solitamente i movimenti così veloci e senza pause vengono ritracciati completamente e per questo è consigliabile molta prudenza ai valori attuali dei mercati azionari. Sarebbe consigliabile coprire parte delle posizioni rialziste in attesa di valori più ragionevoli. L'indice SP500 ha toccato un'area di importante resistenza e una correzione appare ora probabile (grafico in alto a destra).

Il recupero dei mercati nel primo bimestre è stato troppo ampio e veloce, e senza alcuna pausa di correzione. Solitamente i movimenti così veloci e senza pause vengono ritracciati completamente e per questo è consigliabile molta prudenza ai valori attuali dei mercati azionari. Sarebbe consigliabile coprire parte delle posizioni rialziste in attesa di valori più ragionevoli. L'indice SP500 ha toccato un'area di importante resistenza e una correzione appare ora probabile (grafico in alto a destra).

Nei prossimi mesi sarà particolarmente importante la scelta dei singoli titoli, e ci attendiamo una performance migliore dei titoli Value rispetto ai titoli Growth.

Non sono migliori le prospettive per i mercati europei: il DAX dovrebbe andare a rivedere il minimo di dicembre a 10400 punti (grafico in basso).