Non mutano le prospettive positive per i mercati azionari e l'asset allocation preferita rimane al 50% in azioni, e per gli investitori meno avversi al rischio l'esposizione può anche essere superiore.

E' sempre più importante l'allocazione settoriale e lo stock picking mentre ci avviciniamo alla fine del trend rialzista iniziato nel 2009, anche se l'inversione dovrebbe essere rimandata al prossimo anno.

Rimane da evitare il rischio tasso sui mercati obbligazionari, favorendo il rischio credito.

MERCATI OBBLIGAZIONARI

Nel mese di marzo è proseguito il rialzo dei rendimenti a lungo termine dei titoli obbligazionari in dollari, con quello del Treasury decennale intorno all'1,75%, in avvicinamento al massimo dell'ultimo trimestre del 2019 appena sotto al 2% (grafico a destra).

Tale rialzo appare giustificato dai fondamentali visto il miglioramento della siituazione sanitaria negli USA e i dati macro in miglioramento, anche se ci vorranno mesi per tornare sui livelli occupazionali pre-crisi. L'inflazione negli Stati Uniti è all'1,7%, la spesa pubblica è esplosa come l'offerta di nuovi titoli e i rendimenti reali vicini allo zero non sembrano particolarmente attraenti. La Federal Reserve prosegue negli acquisti di un trilione di dollari di Treasurys all'anno, ma l'offerta nei prossimi mesi sarà il triplo e non è ovvio che sarà assorbita senza un aumento dei rendimenti. Se poi la ripresa economica si accompagnerà a un aumento dell'inflazione oltre al 2% è probabile che i rendimenti a lungo termine tornino sopra tale livello.

Tale rialzo appare giustificato dai fondamentali visto il miglioramento della siituazione sanitaria negli USA e i dati macro in miglioramento, anche se ci vorranno mesi per tornare sui livelli occupazionali pre-crisi. L'inflazione negli Stati Uniti è all'1,7%, la spesa pubblica è esplosa come l'offerta di nuovi titoli e i rendimenti reali vicini allo zero non sembrano particolarmente attraenti. La Federal Reserve prosegue negli acquisti di un trilione di dollari di Treasurys all'anno, ma l'offerta nei prossimi mesi sarà il triplo e non è ovvio che sarà assorbita senza un aumento dei rendimenti. Se poi la ripresa economica si accompagnerà a un aumento dell'inflazione oltre al 2% è probabile che i rendimenti a lungo termine tornino sopra tale livello.

La situazione dei mercati europei è ancora più pericolosa, visto che il rendimento del Bund decennale rimane a -0,3% (grafico in basso) con l'inflazione a 1,3% mentre il cambio perde terreno appesantito dall'ampliarsi dello spread dei rendimenti contro il dollaro.

I mercati obbligazionari offrono attualmente rendimenti molto bassi in una fase di notevole aumento dell'offerta e con un probabile aumento dei tassi di inflazione: al momento le pressioni inflazionistiche appaiono modeste e circoscritte ai prezzi dell'energia, ma i rendimenti nominali non considerano il rischio di un loro rafforzamento.

I mercati obbligazionari offrono attualmente rendimenti molto bassi in una fase di notevole aumento dell'offerta e con un probabile aumento dei tassi di inflazione: al momento le pressioni inflazionistiche appaiono modeste e circoscritte ai prezzi dell'energia, ma i rendimenti nominali non considerano il rischio di un loro rafforzamento.

E' quindi consigliabile un approccio estremamente prudente sui mercati obbligazionari evitando accuratamente il rischio tasso e favorendo invece il rischio credito, puntando quindi sugli High Yield a breve termine.

MERCATI AZIONARI

E' proseguito anche nel mese di marzo il rialzo dei mercati azionari, con nuovi record storici per l'indice Stoxx50 europeo (grafico a destra), ma non per il Nasdaq, in quanto è proseguita la rotazione  settoriale con i titoli tecnologici venduti per quelli bancari, energetici e ciclici in generale. Sia Apple che Amazon e Facebook rimangono sotto ai massimi del settembre scorso e solo Google mostra rialzi significativi da tali livelli.

settoriale con i titoli tecnologici venduti per quelli bancari, energetici e ciclici in generale. Sia Apple che Amazon e Facebook rimangono sotto ai massimi del settembre scorso e solo Google mostra rialzi significativi da tali livelli.

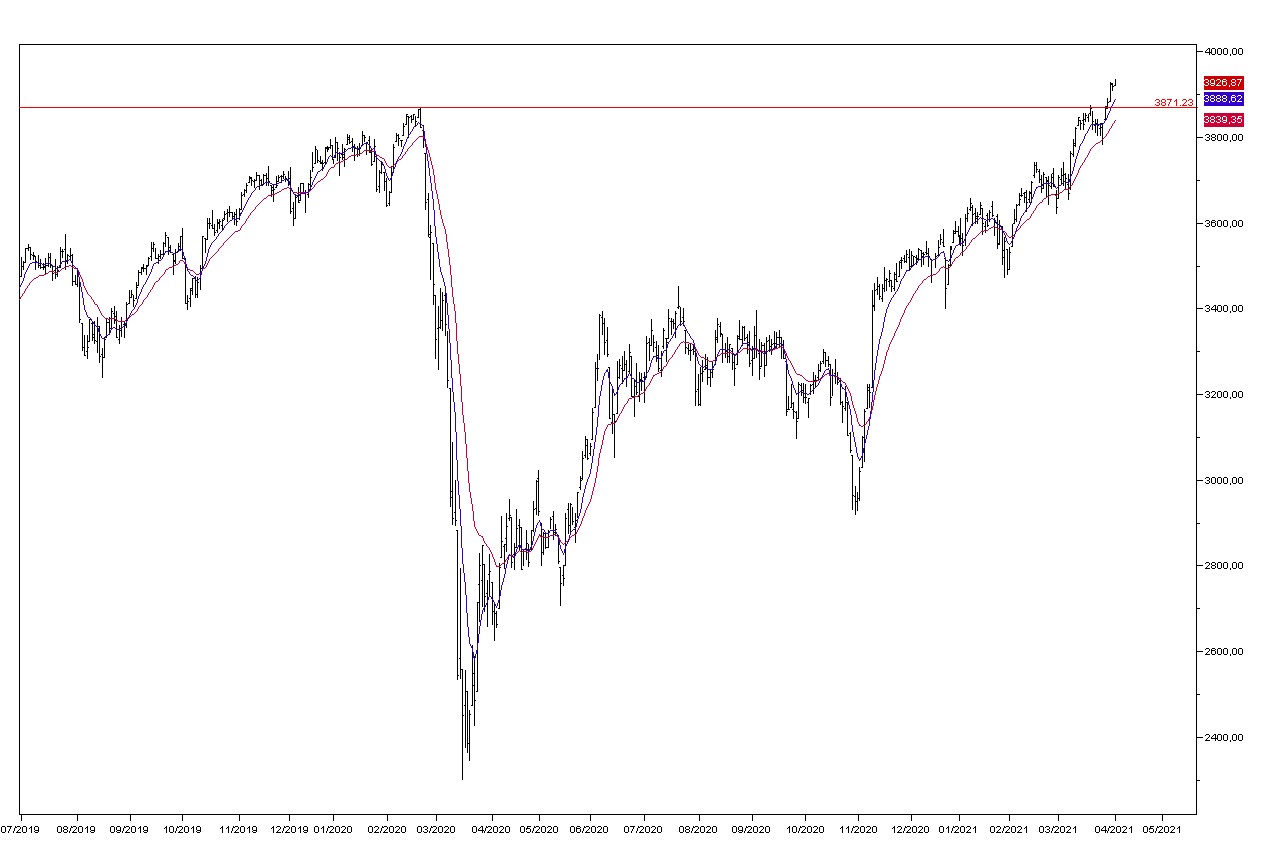

L'indice SP500 si sta avvicinando a quota 4000 e gli obiettivi tecnici sono intorno a quota 4300 (grafico in basso a destra) se non 4600.

Il notevole interesse degli investitori nei confronti dei mercati azionari si può spiegare anche con i fondamentali: la campagnia vaccinale negli Stati Uniti e Grand Bretagna ha iniziato a produrre effetti positivi, e solo in Brasile e in Europa la situazione rimane difficile, ma gli investitori guardano al futuro e contano che la situazione migliorerà presto anche in Europa. Con il rafforzamento della congiuntura e la crescita dei utili aziendali perchè ridurre l'esposizione sui mercati azionari, anche se le valutazioni sono storicamente elevate?

L'investitore di lungo termine deve però prepararsi alla fine dei trend.

L'investitore di lungo termine deve però prepararsi alla fine dei trend.

Sono passati 12 anni dal minimo del 6 marzo 2009 dei mercati azionari e il movimento è chiaramente molto maturo, ma riteniamo che la fine non sia ancora vicina, e che ci siano ancora alcuni trimestri positivi per i mercati. E' ovviamente impossibile prevedere la tempistica dell'inversione, ma riteniamo che l'inizio di un trend ribassista di lungo termine sia probabile l'anno prossimo.

Il mercato da seguire per segnali di pericolo non è quello azionario, ma quello obbligazionario: quando i mercati non assorbiranno le nuove emissioni se non a rendimenti sempre più elevati gli investitori inizieranno a dubitare delle valutazioni elevate dei titoli azionari e a considerare il rischio di credito degli stati sovrani. E' facile prevedere che i rendimenti dei decennali americani saliranno presto sopra al 2%, ma è meno facile prevedere quando avranno un impatto negativo sui ratio azionari: forse basterà il 3% o forse ci vorrà il 4%.

Riassumendo, nei prossimi mesi difficilmente assisteremo a una discesa dei mercati azionari: inizia una stagione di trimestrali positive con dati macro che rafforzeranno le aspettative di ripresa della coingiuntura e gli investitori sicuramente non ridurranno l'esposizione azionaria. Il 2021 rimane favorevole alle attività più rischiose, ma è meglio prepararsi per la fine del trend.