I mercati azionari hanno chiuso il semestre negativamente, ma dovremmo essere vicini alla fine della fase di correzione e ci attendiamo una recupero degli indici nel terzo trimestre, anche se rimaniamo dell'idea che siano le scelte di stock picking quelle rilevanti per i rendimenti dei portafogli e che i titoli Value abbiamo migliori prospettive.

L'allocazione azionaria rimane per noi intorno al 70% favorendo i mercati sviluppati.

I mercati obbligazionari appaiono ora meno rischiosi nelle scadenze più lunghe e i rendimenti del 3,5% dei decennali americani posso essere considerati un livello che giustifica un ritorno su queste scadenze.

I MERCATI OBBLIGAZIONARI

Il mese di giugno ha visto un'estensione ribassista dei mercati obbligazionari nella prima metà del mese che è poi rientrata nella seconda metà: il rendimento del Treasury decennale ha toccato un massimo a 3,45% per poi chiudere intorno al 3% mentre il Bund ha chiuso il mese a 1,34% (grafico a destra).

Il recupero dei mercati è spiegabile con la percezione che sia in arrivo un rallentamento della congiuntura globale che raffredderà le pressioni inflazionisitche, anche se al momento non ci sono segnali di inversione dei tassi di inflazione dopo il picco di questa primavera.

Il recupero dei mercati è spiegabile con la percezione che sia in arrivo un rallentamento della congiuntura globale che raffredderà le pressioni inflazionisitche, anche se al momento non ci sono segnali di inversione dei tassi di inflazione dopo il picco di questa primavera.

Prosegue la fase di rialzi dei tassi da parte delle banche centrali e in luglio è atteso il primo della BCE dopo oltre dieci anni e anche la banca centrale americana dovrebbe alzare i tassi di un altro mezzo punto, ma i mercati obbligazionari sembrano guardare già alla fine della fase dei rialzi dei tassi a breve.

Mancando ancora segnali di rallentamento delle pressioni inflazionistiche è probabile che il 3,45% visto il mese scorso non sia ancora il massimo della fase di rialzo dei rendimenti a lungo termine e il 3% di fine mese non giustifica ancora un ritorno di interesse per le parti a lungo termine delle curve dei rendimenti, ma sopra al 3,5% si può iniziare a spostare i portafogli in quella direzione.

Anche i titoli ad alto rendimento dovrebbero essere presi in considerazione essendo poco probabile si vada verso una recessione globale.

I MERCATI AZIONARI

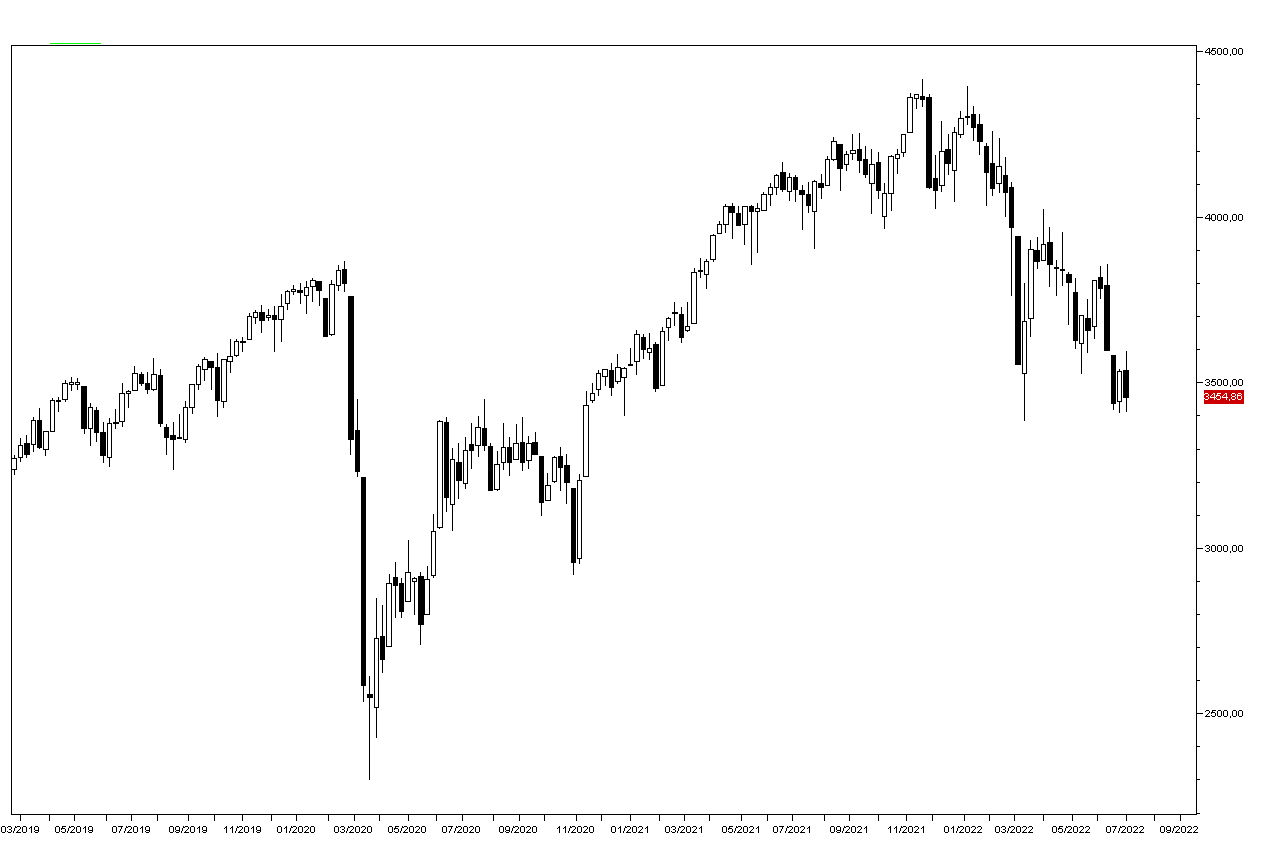

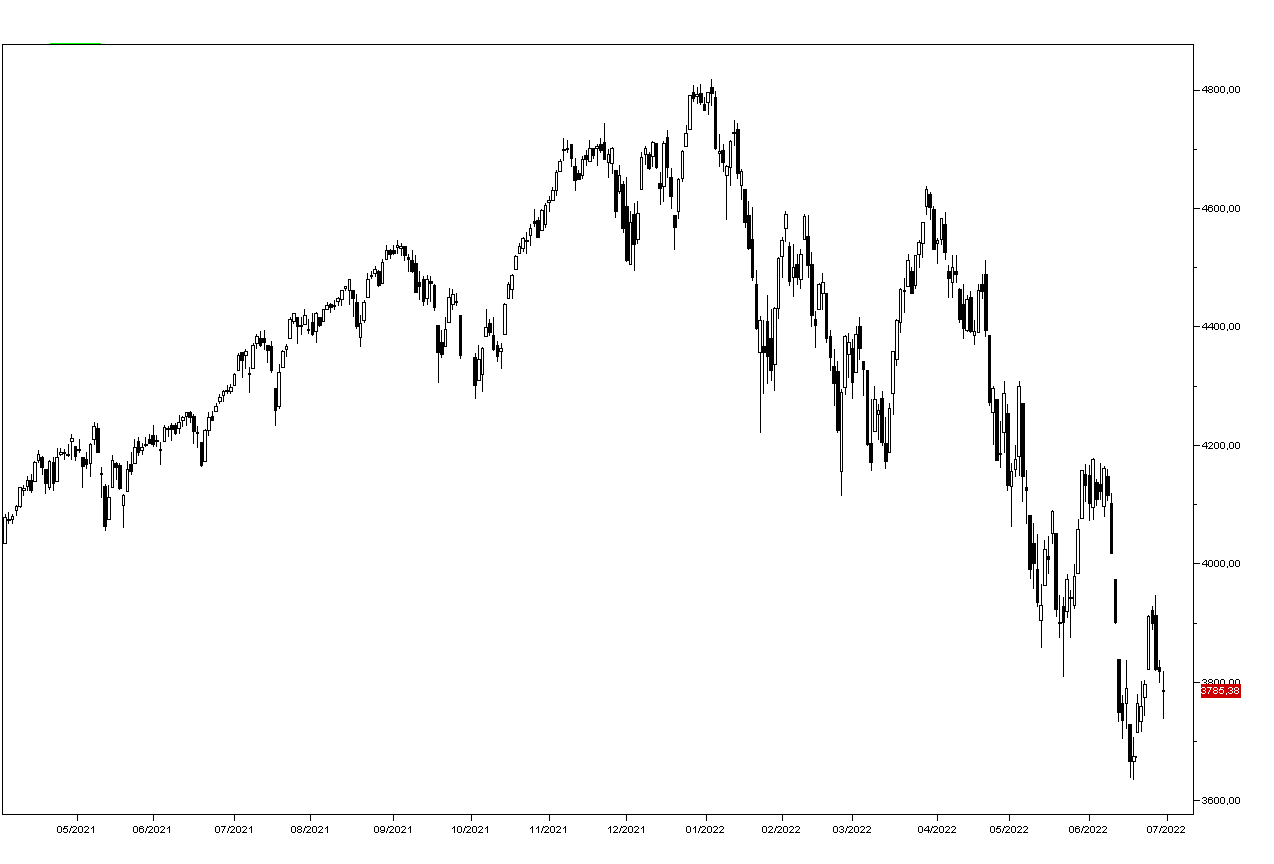

Il tentativo di stabilizzazione dei mercati azionari in maggio non ha avuto molto successo ed stato seguitoda una nuova fase ribassista in giugno con nuovi minimi dell'anno per gli indici americani ( a destra l'indice SP500) e perdite intorno al 10% per gli indici europei (in basso lo Stoxx50), che rimangono però sopra ai minimi di marzo.

Il tentativo di stabilizzazione dei mercati azionari in maggio non ha avuto molto successo ed stato seguitoda una nuova fase ribassista in giugno con nuovi minimi dell'anno per gli indici americani ( a destra l'indice SP500) e perdite intorno al 10% per gli indici europei (in basso lo Stoxx50), che rimangono però sopra ai minimi di marzo.

Il tono dei mercati non è ancora migliorato e i rimbalzi continuano ad essere frenati dalle vendite, segno che le valutazioni sono ancora ritenute elevate, soprattutti per i titoli tecnologici: Apple tratta ancora a 22 volte gli utili, Google a 20 e Microsoft a 26 volte gli utili del'anno scorso, ma Facebook è scesa a 14. I titoli bancari trattano invece a 8/9 volte gli utili e hanno raggiunto quotazioni interessanti, come del resto i finanziari europei.

Si legge che la correzione dei mercati è legata alle politiche monetarie più restrittive per combattere l'inflazione e al timore che queste portino a un significativo rallentamento della congiuntura globale, ma in passato abbiamo visto mercati azionari salire durante fasi di recessione e l'inflazione per sè non è negativa per le valutazioni azionarie: stiamo solo correggendo le quotazioni esagerate di fine 2021.

Non è poi così scontato che le politiche monetarie meno accomodanti porteranno a una recessione globale, anche se è indubbio che le banche centrali sono state troppo lente a invertire rotta e lo hanno fanno proprio quando mentre si riduceva lo stimolo fiscale, soprattutto negli Stati Uniti. In ogni caso che il rallentamento della congiuntura si traduca in recessione globale è difficile da prevedere, ma soprattutto poco rilvente per i mercati azionari, che non sono direttamenti correlati alla congiuntura.

L'ampia correzione del semestre ha portato a valutazioni meno eccessive, e ora è la volta delle trimestrali attese in luglio a chiarire l'impatto dei dati macro più deboli sugli utili aziendali: la nostra impressione è che sarà modesto e che i mercati azionari reagiranno positivamente alle trimestrali.

Ci attendiamo un recupero degli indici azionari nel terzo trimestre, ma rimaniamo dell'idea che siano le scelte di stock picking quelle significative per i rendimenti dei portafogli e che siano i titoli Value quelli da preferire, mentre i tecnologici appaiono ancora un po' costosi: il settore finanziaro ci sembra quello meno rischioso. Ancora da evitare i mercati emergenti, mentre sono da preferire i mercati sviluppati: ci sono poi già segnali positivi dalle small caps americane.

Per l'investitore con un'ottica di lungo termine è però da tener presente che dopo 13 anni di bull market è elevato che il prossimo movimento rialzista sia la fine del rialzo e che sarà seguito da una correzione più ampia e lunga di quella sperimentata quest'anno.