ASSET ALLOCATION

Il rialzo dei mercati azionari delle ultime settimane ha portato gli indici a livelli molto elevati ed è consigliabile sfruttare questa fase di euforia per ridurre il mercato dei titoli azionari riportandolo intorno al 20%.

I mercati obbligazionari in dollari offrono ora una buona opportunità dopo la risalita dei rendimenti delle ultime settimane.

MERCATI AZIONARI

Il mese di ottobre è stato particolarmente positivo per i mercati azionari internazionali con Wall Street che guadagna due punti percentuali toccando poi nuovi massimi storici all’inizio di novembre (grafico a destra) e il Dax che sale del 3%. Tokyo è stato il mercato migliore con un rialzo del 5% mentre Shanghai sale di un punto percentuale.

Il mese di ottobre è stato particolarmente positivo per i mercati azionari internazionali con Wall Street che guadagna due punti percentuali toccando poi nuovi massimi storici all’inizio di novembre (grafico a destra) e il Dax che sale del 3%. Tokyo è stato il mercato migliore con un rialzo del 5% mentre Shanghai sale di un punto percentuale.

Il rialzo è stato guidato dai soliti tecnologici, Apple e Microsoft in particolare, con nuovi massimi storici per entrambi, ma anche i finanziari, come JPM Chase, hanno fatto segnare nuovi massimi.

Molteplici fattori sono stati sottolineati per spiegare il movimento rialzista, dalla politica monetaria nuovamente accomodante da parte della Federal Reserve con un terzo taglio dei tassi a fine ottobre alle aspettative per un accordo commerciale tra Stati Uniti e Cina. Le trimestrali americane sono state poi abbastanza positive e con tre quarti dei titoli dell’S&P 500 che hanno annunciato gli utili la contrazione degli utili dell’indice nel corso del terzo trimestre dovrebbe essere limitata al 2,3% rispetto allo stesso trimestre del 2018.

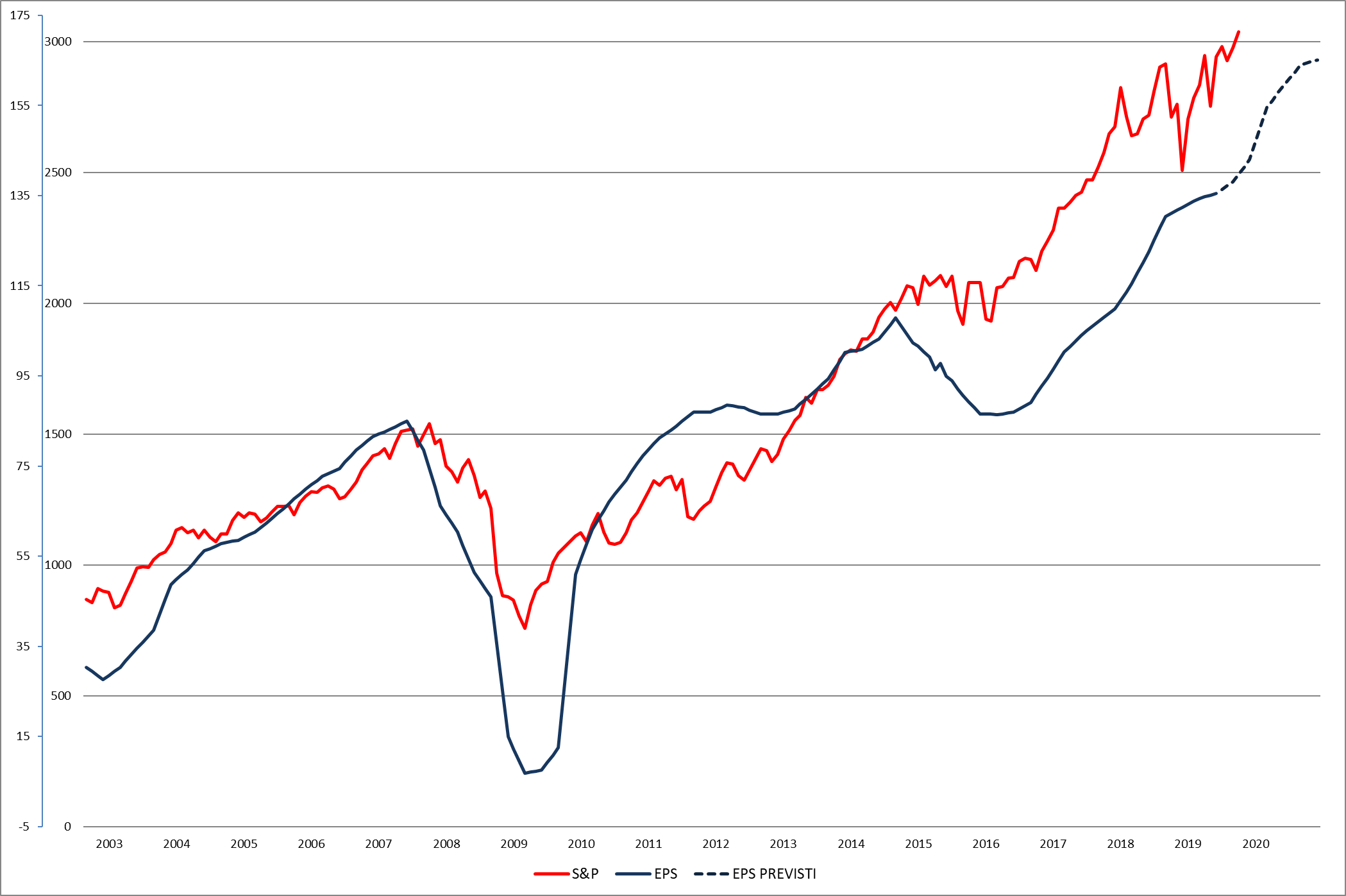

I segnali di evidente rallentamento della congiuntura globale sono stati poco considerati: l’Europa è vicina alla crescita zero e quella americana ha rallentato all’1,9% nel terzo trimestre. Gli analisti hanno ritoccato leggermente al ribasso le previsioni di utili per quest’anno e il 2020 a 143 e 165 dollari, con un incremento del 15% (grafico a destra). Con l’economia globale in rallentamento tali aspettative appaiono molto elevate. Gli indici ISM del settore manifattuiero continuano a puntare al ribasso.

I segnali di evidente rallentamento della congiuntura globale sono stati poco considerati: l’Europa è vicina alla crescita zero e quella americana ha rallentato all’1,9% nel terzo trimestre. Gli analisti hanno ritoccato leggermente al ribasso le previsioni di utili per quest’anno e il 2020 a 143 e 165 dollari, con un incremento del 15% (grafico a destra). Con l’economia globale in rallentamento tali aspettative appaiono molto elevate. Gli indici ISM del settore manifattuiero continuano a puntare al ribasso.

Probabilmente il fattore principale che continua a spingere al rialzo i mercati azionari è l’assenza di alternative visti i livelli di rendimento dei titoli obbligazionari Investment Grade, ma c’è un limite a quanto possano salire le valutazioni con utili in diminuzione: è quindi consigliabile ridurre l’esposizione sui mercati azionari e soprattutto su quello americano. Un’esposizione prudente intorno al 20% appare ora giustificata.

MERCATI OBBLIGAZIONARI

Il mese di ottobre ha visto i mercati obbligazionari perdere marginalmente terreno nonostante i dati macro deboli e i tagli dei tassi da parte della Federal Reserve e della BCE: il rendimento del Treasury decennale risale all’1,75% dal minimo fatto segnare a 1,50% a inizio mese (grafico a destra), mentre il rendimento del Bund decennale risale a -0,35%.

Il mese di ottobre ha visto i mercati obbligazionari perdere marginalmente terreno nonostante i dati macro deboli e i tagli dei tassi da parte della Federal Reserve e della BCE: il rendimento del Treasury decennale risale all’1,75% dal minimo fatto segnare a 1,50% a inizio mese (grafico a destra), mentre il rendimento del Bund decennale risale a -0,35%.

Ci attendiamo per i prossimi due mesi una ridiscesa dei rendimenti seguendo i dati macro deboli e una correzione dei mercati azionari dovrebbe riportare una maggiore avversione al rischio dopo un ottobre euforico.

I mercati dell’area euro sono ancora da evitare visti i rendimenti intorno allo zero, mentre sono da preferire i titoli in dollari essendo poco probabile che la correzione della valuta prosegua ancora.