ASSET ALLOCATION

Lo scenario di riferimento rimane positivo per i mercati azionari con le principali economie in ripresa sostenuta e non c’è motivo per ridurre l’esposizione azionaria del portafoglio, attualmente al 50%, e al contrario gli investitori più amanti del rischio possono anche eccedere tale livello.

Rimaniamo invece dell’idea che i titoli obbligazionari a lungo termine siano da evitare nonostante la reazione modesta al balzo dei tassi di inflazione in aprile e maggio e dei prezzi delle commodities.

I MERCATI AZIONARI

Anche il mese di maggio è stato positivo per i mercati azionari, anche se il tema principale è stato ancora quello della rotazione dai titoli tecnologici a quelli ciclici.

Anche il mese di maggio è stato positivo per i mercati azionari, anche se il tema principale è stato ancora quello della rotazione dai titoli tecnologici a quelli ciclici.

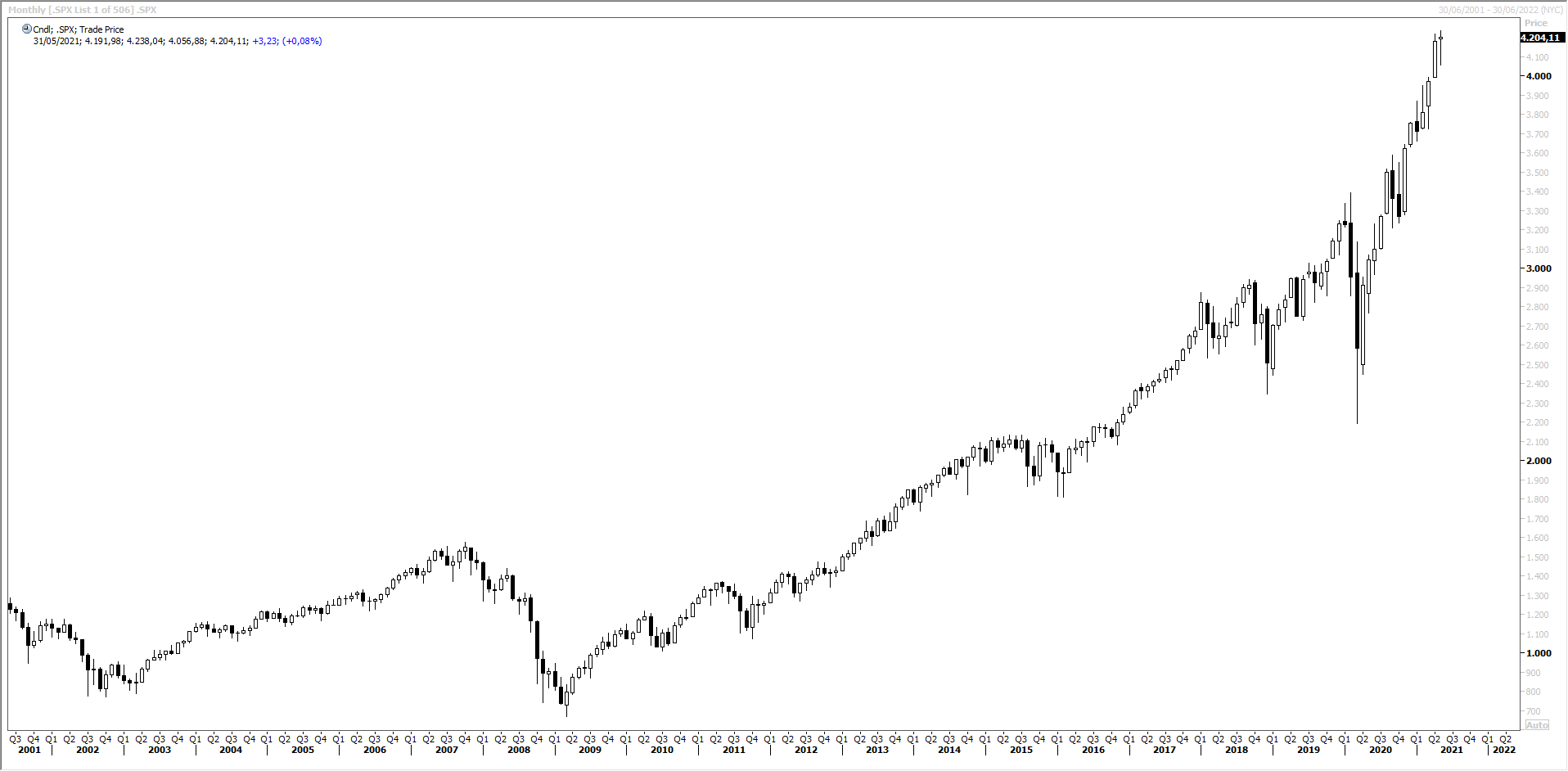

L'indice SP500 ha guadagnato leggermente terreno superando il massimo del mese precedente (grafico a destra) nonostante titoli guida come Apple e Amazon siano fermi da oltre sei mesi.

Il settore dell'energia e quello delle materie prime fanno segnare i maggiori rialzi dall'inizio dell'anno, mentre dal punto di vista geografico sono stati i mercati europei a salire maggiormente con l'indice Stoxx600 in primo piano (grafico in basso).

Più cauti i mercati asiatici e quelli emergenti, e ad esempio Tokyo non ha seguito gli altri mercati svilupppati rimanendo sotto ai massimi di marzo.

Più cauti i mercati asiatici e quelli emergenti, e ad esempio Tokyo non ha seguito gli altri mercati svilupppati rimanendo sotto ai massimi di marzo.

I dati macro sono in continuo miglioramento e anche la zona euro, che era indietro di qualche mese rispetto agli Stati Uniti nella fase di ripresa sembra finalmente ripartire e questo spiega il ritorno di interesse sui mercati azionari europei, che hanno un peso maggiore di titoli ciclici. Gli analisti si attendono una crescita del 4,3% del PIL dell'area nel 2021 e un aumento del 40% degli utili aziendali ed è probabile che i mercati europei saliranno maggiormente rispetto agli asiatici e a Wall Street nel corso del secondo semestre dell'anno.

E' ancora presto quindi per ridurre il rischio del portafoglio e l'esposizione azionaria nonostante la fase di rialzo dei mercati abbia superato i 12 anni di vita. Non ci sono ancora segnali di fine trend, trend che probabilmente toccherà il massimo di lungo termine l'anno prossimo.

Un primo importante test per i mercati azionari sarà quando le banche centrali inizieranno a ridurre gli acquisti di titoli obbligazionari, ma questo non dovrebbe accadere prima dell'ultimo trimestre di quest'anno.

I MERCATI OBBLIGAZIONARI

I mercati obbligazionari non sembrano intimoriti dall'aumento degli indici dei prezzi al consumo e hanno chiuso il mese di maggio poco mossi: il rendimento del Treasury decennale è sceso leggermente a 1,60% (grafico a destra) e rimane sotto al massimo dell'anno a 1,80%.

I mercati obbligazionari non sembrano intimoriti dall'aumento degli indici dei prezzi al consumo e hanno chiuso il mese di maggio poco mossi: il rendimento del Treasury decennale è sceso leggermente a 1,60% (grafico a destra) e rimane sotto al massimo dell'anno a 1,80%.

Il rendimento del Bund decennale è salito di qualche centesimo a .0,18% dopo aver fatto segnare un massimo a -0,13% nel corso del mese (grafico in basso a destra).

Gli investitori sembrano quindi avvallare la posizione delle banche centrali secondo cui il balzo dei tassi di inflazioni in atto è solo un fatto temporaneo destinato a rientrare nei prossimi mesi, anche se l'evidenza è meno tranquillizzante.

Per quanto riguarda l'inflazione negli USA il tasso tendenziale è salito al 4,2% di aprile sullo stesso mese dell'anno scorso e salirà ulteriormente in maggio per l'effetto del confronto con le variazioni mensili dell'anno scorso, mentre dovrebbe ridiscendere nei due mesi successivi in quanto la variazione mensile era stata dello 0,5% sia in giugno che i luglio. Indipendentemente però dall'effetto confronto è da notare come nei primi quattro mesi dell'anno l'indice dei prezzi globale sia salito del 2,53% e quello “core” dell'1,76% e che in questo caso non centrano le variazioni dell'anno scorso degli indici.

Per quanto riguarda l'inflazione negli USA il tasso tendenziale è salito al 4,2% di aprile sullo stesso mese dell'anno scorso e salirà ulteriormente in maggio per l'effetto del confronto con le variazioni mensili dell'anno scorso, mentre dovrebbe ridiscendere nei due mesi successivi in quanto la variazione mensile era stata dello 0,5% sia in giugno che i luglio. Indipendentemente però dall'effetto confronto è da notare come nei primi quattro mesi dell'anno l'indice dei prezzi globale sia salito del 2,53% e quello “core” dell'1,76% e che in questo caso non centrano le variazioni dell'anno scorso degli indici.

Per quanto riguarda poi l'area Euro la variazione tendenziale è stata solo del 2% in maggio, ma in luglio e agosto 2020 l'indice era sceso dello 0,4% e il tasso tendenziale salirà facilmente oltre il 4% nel corso dell'estate.

Da notare poi come l'indice dei prezzi delle commodities abbia superato importanti livelli e sia in chiaro trend rialzista (grafico in basso).

Non è quindi chiaro perchè le banche centrali debbano ancora acquistare quantità massicce di titoli obbligazionari a fronte di una ripresa sostenuta delle economia e dei prezzi, e non è chiaro perchè gli investitori accettano ancora rendimenti negativi sui titoli tedeschi e rendimenti reali a -2,5% su quelli in dollari.

I rischi per i mercati obbligazionari sono quindi ampiamente orientati al ribasso per i titoli a lungo termine investment grade.