Il dato dei prezzi alla produzione USA di marzo di ieri è stato inferiore alle attese a + 0,2% mensile 2,1% tendenziale, ma non è stato sufficiente a sostenere il mercato obbligazionario che rimane vicino ai minimi degli ultimi mesi: il rendimento del Treasury decennale che ha chiuso a 4,57%, il massimo degli ultimi sei mesi, ma il mercato il mercato azionario ha recuperato parte delle perdite del giorno precedente.

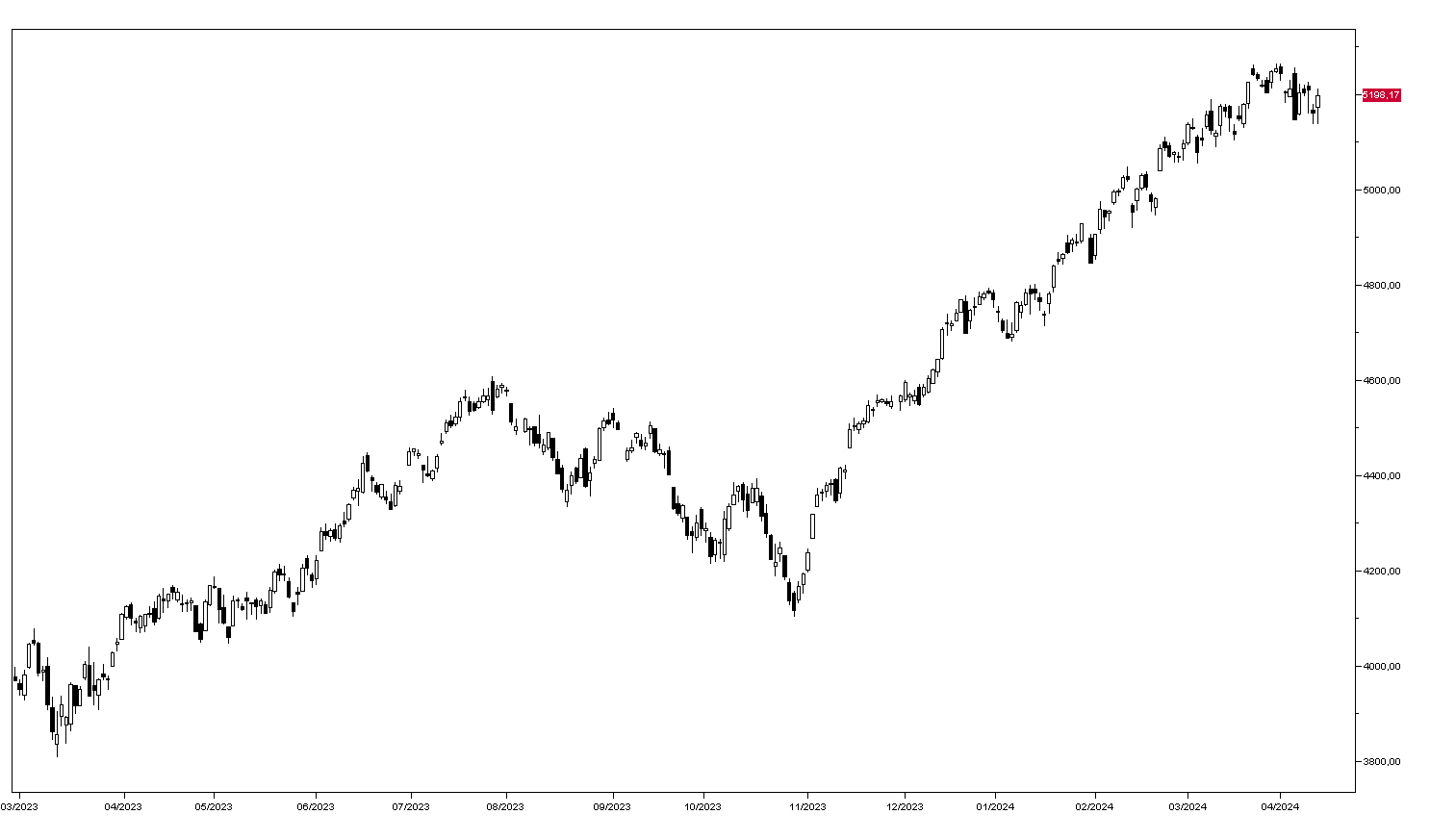

L’indice SP500 ha guadagnato lo 0,74% finendo a 5199 punti (grafico in basso) con i titoli tecnologici tutti positivi: NVIDIA ha guadagnato il 4,11% e Apple il 4,33%, Google il 2,09% e Amazon l’1,67%.

Debole invece il settore bancario con Bank of America che perde lo 0,83% e quello Healthcare con UnitedHealth a –1,86% e J&J a –0,95%.

In ribasso anche il settore energia nonostante il greggio WTI fermo intorno agli 86 dollari al barile.

Deboli anche i mercati obbligazionari europei con il rendimento del Bund che ha chiuso a 2,46% e quello del BTP decennale a 3,83% nonostante la BCE abbia rafforzato le aspettative di un taglio dei tassi in giugno. Sul mercato dei cambi il dollaro rimane sui massimi a 153,20 contro lo Yen a 1,0710 contro l’Euro.

Dal fronte macro oggi si attende la seconda stima dell’inflazione di marzo nei Paesi dell’area Euro e nel pomeriggio l’indice della fiducia dei consumatori USA calcolato dall’Università del Michigan. Inizia poi la stagione delle trimestrali con quelle di Blackrock, Citigroup, JPMorgan e Wells Fargo.