Non mancano gli articoli sui problemi del sistema bancario americano e soprattutto circa l'esposizione sul settore immobiliare commerciale (uffici e spazi commerciali). In questo articolo cercheremo di approfondire la questione con maggiore dettaglio di quanto offerto dalla stampa ordinaria segnalando difficoltà in altri settori meno considerati come i Colletarized Loan Obligations e i prestiti a Nondepository Financial Institutions.

La FDIC statunitense, la Federal Deposti Insurance Corporation, è una agenzia indipendente creata dal Congresso americano per “mantenere la fiducia della nazione del sistema finanziario”.

L'FDIC è solitamente molto ottimista sulla situazione del settore bancario americano, ma il 29/11/2023 ha emesso un report di analisi sul settore bancario nel terzo trimestre:

https://www.fdic.gov/news/speeches/2023/spnov2923.html

con dati preoccupanti per i prestiti al settore immobiliare (in particolare a quelli agli occupanti non proprietari dell'immobile).

Da questo report emerge che nel terzo trimestre il volume dei mutui non pagati è aumentato di 4,1 miliardi di dollari o del 36,4% sul trimestre precedente, in termini percentuali l'1,31% dei mutui, sembra niente di grave, ma in aumento dallo 0,96% del trimestre precedente e dallo 0,54% di un anno prima. L'agenzia sottolinea che è il tasso di inadempienza più alto dal terzo trimestre del 2014.

Secondo Moody's Analytics il 19,6% dello spazio immobiliare negli Stati Uniti per uffici è vuoto, il tasso più alto del 1979.

Una ricerca universitaria di Stanford, Northwerstern e altre (che non dovrebbero avere conflitti di interessi ) segnala che il 14% dei mutui immobiliari e il 44% dei mutui collegati agli uffici presenta una valore patrimoniale negativo, vale a dire che il valore degli immobili è inferiore al valore di mercato, e che le banche devono attendersi una perdita tra il 10% e il 20% dei prestiti al settore. Le loro aspettative di fallimento di banca americane è piuttosto allarmante e rimandiamo alla loro ricerca per il numero esatto nei vari scenari.

Proseguendo nell'esposizione delle problematiche dei prestiti al settore immobiliare è utile considerare i dati provenienti dalla Aareal Bank, una banca tedesca, che in marzo ha annunciato che il 25% del portafoglio di prestiti al settore degli uffici negli Stati Uniti è stato azzerato nel quarto trimestre del 2023, oltre ad annunciare che il peggio sta per arrivare. Si tratta di un portafoglio di prestiti di soli 4 miliardi di dollari che è quindi modesto rispetto a banche medie americane come Zions Bank che ha un'esposizione di 13,4 miliardi.

I dati di Aareal Bank sono però interessanti perchè si riferiscono al settore dei mutui agli uffici, mentre autorità come la FDCI forniscono dati per l'intero settore immobiliare, e mostrano che il settore degli uffici è in condizioni peggiore del settore immobiliare in generale. Inoltre sono forniti da una società che ha un'esposizione solo di 4 miliardi di dollari al settore immobiliare americano e che quindi non ha problemi a dichiarare i problemi del portafoglio: se Wells Fargo con 150 miliardi di dollari di esposizione annunciasse un default del 25% del portafoglio sarebbe uno shock notevole per il sistema bancario americano essendo un quarto del patrimonio della banca, ed è quindi probabile che le perdite emergano quindi in futuro molto lentamente.

I problemi del settore bancario americano non si limitano però ai prestiti al settore immobiliare.

Entriamo in un settore poco pubblicizzato e con dati poco trasparenti, quello dei prestiti al settore finanziario: la Federal Reserve pubblica i dati e il 12 aprile ha pubblicato i dati a inizio mese da cui emergono oltre un trilione di dollari di prestiti (su 23,2 trilioni totali di prestiti del settore bancario) al settore definito “nondepository financial institutions”, che è costituito da hedge funds, private equity firms, venture capital, real estate investment trust e compagnia.

I prestiti a questo settore sono molto aumentati negli ultimi anni e hanno raggiunto il 50% del patrimonio del settore bancario e sono di qualità creditizia modesta essendo poco garantiti, ma l'aspetto forse positivo è che il 75% dell'esposizione è delle banche di maggiori dimensioni. Quello negativo è che, come dichiarato da Michael Hsu, capo dell'Office of Comptroller of the Currency statunitense, si tratta di prestiti “lower quality e higher risk”.

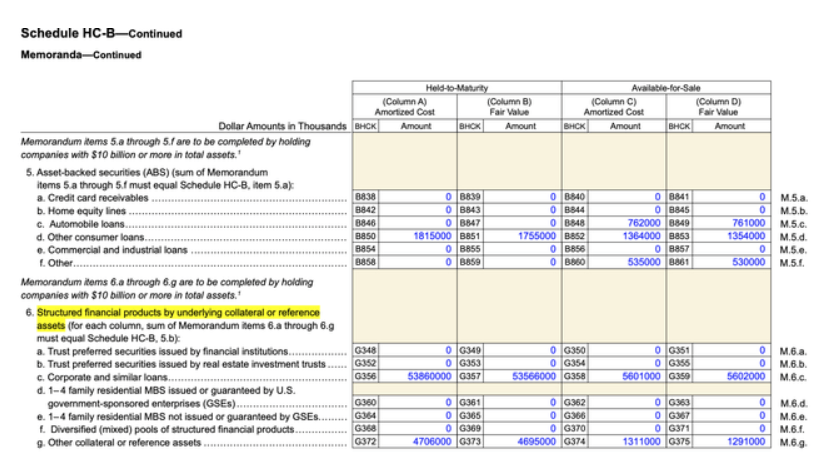

A questo trilione di prestiti aggiungiamo ora il CLOs, vale a dire i colletarized loan obligations, che sono obbligazioni che le banche impacchettano mettendo prestiti come garanzia: ricordano i mortgage backed securities che hanno causto il disastro del 2009, e non è chiaro cosa ci sia dentro: i dati non vengono pubblicizzati nei comunicati stampa con i bilanci e dobbiamo cercarli nel report Y-9C che le banche devono sottomettere alle autorità, all'interno del quale troviamo i dati Schedule HC-B dove finalmente ci sono i dati definiti “structured financial products backed or supported by corporate and similar loans”.

Ad esempio qui trovate quelli di JPMorgan:

Per la più grande banca americana si tratta di 60 miliardi di prestiti, divisi tra 54 miliardi di prestiti “held to maturity” e 5,6 miliardi “available for sale”. E' interessante notare che a bilancio il loro costo e il fair value è lo stesso in quando non sono strumenti quotati, ma si tratta del 20% del patrimonio della banca in questione.

Per Citigroup i dati sono di 39,7 miliardi di esposizione per il 16% del patrimonio.

Secondo Bloomberg l'8,6% di questi prestiti sono in default.

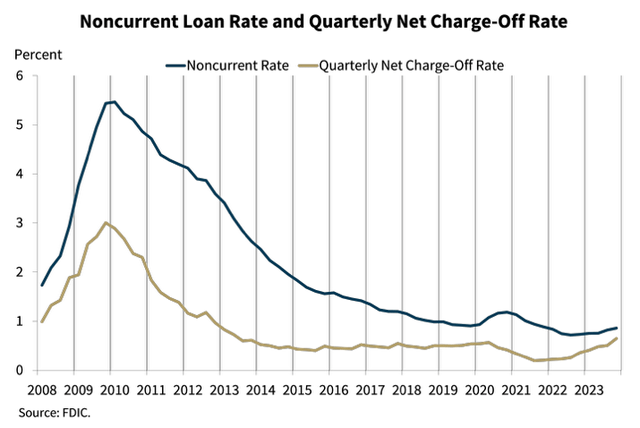

La situazione è in peggioramento, come si può notare dalla relazione trimestrale di marzo rilasciata dalla FDIC per il quarto trimestre del 2023.

La FDIC segnala varie problematiche del sistema: gli accantonamenti per perdite su crediti sono aumentate nel trimestre del 20% a 24,7 miliardi di dollari a causa del peggioramento dei prestiti al settore immobiliare e delle carte di credito. E' aumentata significativamente la percentuale di prestiti problematici di entrambi i settori a livelli massimi degli ultimi 10 anni (grafico in basso).

Stanno poi diminuendo i margini di interesse, in quanto gli interessi sui depositi stanno aumentando maggiormente di quelli attivi sui prestiti, riducendo quindi la redditività dell'attivo e spingendo le banche verso impieghi più rischiosi.

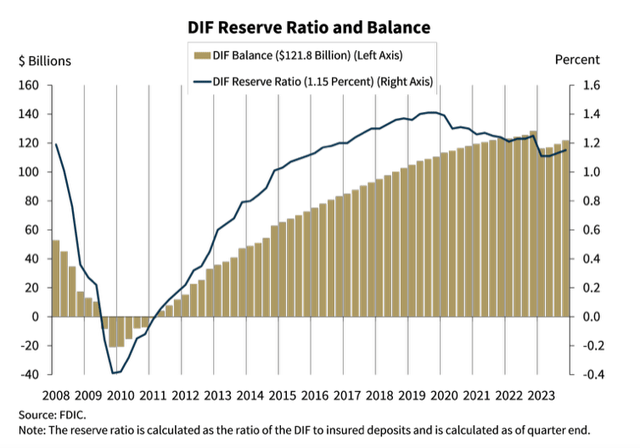

Tutto questo mentre sta diminuendo il rapporto tra le riserve dell'agenzia che assicura i depositi dei risparmiatori, sceso all'1,15% (grafico in basso).

Riassumendo, dai dati emerge un peggioramento dello senario in cui opera il settore bancario statunitense, e anche se sinora sono fallite solo banche di medie dimensioni, la situazione non è migliore per quelle di maggiori dimensioni.

Basterà un peggioramento della congiuntura per far emergere le criticità del sistema.