L’euro si sta avvicinando al massimo dell’estate 2015 appena sopra quota 1,1700, e se consideriamo che ha chiuso il 2016 a 1,0510 il rialzo da inizio anno è superiore all’11% (grafico in alto a destra).

Se guardiamo però ai movimenti contro le altre valute la situazione appare molto diversa: non è l’euro in rafforzamento, ma è il dollaro in discesa. Se ad esempio consideriamo i movimenti dell’euro contro il dollaro australiano degli ultimi tre anni scopriamo che a 1,47 è un po’ sotto il centro della trading range compresa tra 1,36 e 1,62. Anche contro lo yen giapponese l’euro è al centro della trading range degli ultimi tre anni, compresa tra 110 e 150.

Se guardiamo però ai movimenti contro le altre valute la situazione appare molto diversa: non è l’euro in rafforzamento, ma è il dollaro in discesa. Se ad esempio consideriamo i movimenti dell’euro contro il dollaro australiano degli ultimi tre anni scopriamo che a 1,47 è un po’ sotto il centro della trading range compresa tra 1,36 e 1,62. Anche contro lo yen giapponese l’euro è al centro della trading range degli ultimi tre anni, compresa tra 110 e 150.

Il fatto quindi che la valuta unica riesca o meno a superare i massimi degli ultimi tre anni non dipende tanto dalla sua salute autonoma, ma piuttosto da quella del dollaro, anche se non bisogna dimenticare che l’euro è comunque sostenuto nel lungo termine da un notevole surplus delle partite correnti della bilancia dei pagamenti, intorno al 3,3% del PIL dell’area.

La valuta americana è stata indebolita negli ultimi mesi dalla percezione che la nuova amministrazione non riuscirà a combinare molto sul fronte economico, e questo è un notevole cambiamento discenario dopo il notevole rally post-elettorale basato sulle aspettative di stimoli fiscali eccezionali. Secondo, il calo dell’inflazione per quattro mesi di fila ha ridimensionato le aspettative di rialzo dei tassi da parte della Federal Reserve: l’inflazione “core” è scesa di mezzo punto da 2,27% di gennaio a 1,69% in giugno.

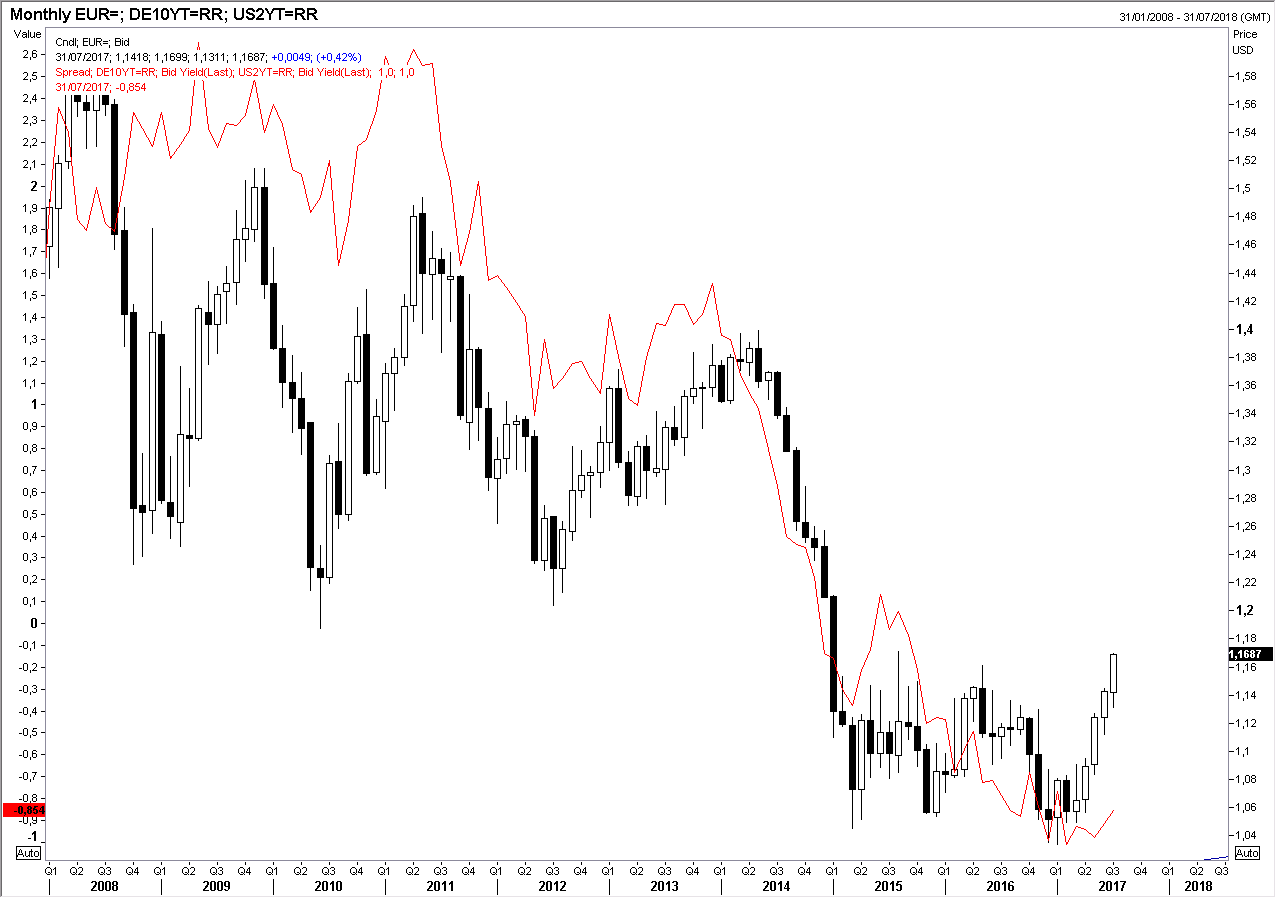

Lo spread dei rendimenti a due anni tra Usa e Germania è però fermo sui minimi dal 2007 a 0,85% a favore del dollaro e pertanto si è aperto una notevole divergenza tra questo spread e l’andamento dell’euro/dollaro (grafico in basso, la linea in rosso è lo spread). Una spiegazione può essere nell’aspettativa di una riduzione degli acquisti dei titoli da parte della Bce nei prossimi mesi che porterà un rialzo dei rendimenti europei, ma Draghi è stato abbastanza chiaro nel dichiarare che prima verranno azzerati gli acquisti di titoli, e dopo verranno alzati i tassi a breve, l’opposto di quanto fatto dalla Federal Reserve: un rialzo dei tassi europei a zero appare quindi molto lontano a venire, probabilmente nella seconda metà del 2018, questo mentre è probabile che la banca centrale americana inizi a ridurre l’attivo già da ottobre.

In presenza di questa divergenza tra le politiche di riduzione dell’accomodamento monetario un rialzo dell’11% dell’euro in sette mesi appare un po’ esagerato, e sembra più probabile un ritorno verso il centro della trading range degli ultimi tre anni, compresa tra 1,050 e 1,170.

Tecnicamente il superamento di 1,170 non è uno scenario improbabile, ma anche in questo caso lo spazio al rialzo non andrebbe oltre quota 1,200 e sarebbe poi verosimile un ritorno verso quota 1,100.