Nell’ultimo aggiornamento dell’outlook per l’euro all’inizio di giugno segnalavamo 1,120 come un obiettivo tecnico credibile per la fase ribassista iniziata in gennaio a 1,2550 e avendo toccato un minimo in novembre a 1,1210 è lecito chiedersi se la fase ribassista è giunta al termine. Considerando la posizione tecnica e i flussi commerciali è aumentata la probabilità che stia per iniziare una nuova fase rialzista dell’euro, anche se al momento mancano ancora le conferme tecniche necessarie.

Nell’ultimo aggiornamento dell’outlook per l’euro all’inizio di giugno segnalavamo 1,120 come un obiettivo tecnico credibile per la fase ribassista iniziata in gennaio a 1,2550 e avendo toccato un minimo in novembre a 1,1210 è lecito chiedersi se la fase ribassista è giunta al termine. Considerando la posizione tecnica e i flussi commerciali è aumentata la probabilità che stia per iniziare una nuova fase rialzista dell’euro, anche se al momento mancano ancora le conferme tecniche necessarie.

Dal punto di vista dello spread dei rendimenti a due anni in dollari e in euro (considerando quelli tedeschi) sembrerebbe che la discesa non sia ancora giunta al termine in quanto a -3,33% lo spread è ulteriormente a favore del dollaro rispetto a giugno per lo 0,2% (grafico in basso, lo spread è la linea blu). Rimane quindi notevole la divergenza tra l’aumento dello spread a favore del dollaro dall’inizio del 2017 e la risalita dell’euro dal minimo toccato a 1,04: l’anomalia è nel recupero dell’euro nel 2017 e non l’attuale fase di debolezza.

Il rialzo dell’euro del 2017 è spiegabile con il posizionamento della speculazione (grafico in alto a destra, linea chiara), che ha girato le posizioni da ribassiste a favore del dollaro in rialziste a favore dell’euro, forse reagendo alla ripresa economica dell’area euro e nonostante il cambiamento in senso restrittivo della politica monetaria USA. La correzione dell’euro di quest’anno è coincisa con la chiusura di queste posizioni, ora nuovamente a favore del dollaro.

Sembra quindi che negli ultimi due anni siano stati i flussi speculativi a guidare l’euro/dollaro più che lo spread di rendimento. La fine degli acquisti di titoli da parte della BCE da gennaio e la percezione che la fase di rialzo dei tassi americani sia vicina al termine potrebbe spingere la speculazione a posizionarsi nuovamente a favore dell’euro.

Sembra quindi che negli ultimi due anni siano stati i flussi speculativi a guidare l’euro/dollaro più che lo spread di rendimento. La fine degli acquisti di titoli da parte della BCE da gennaio e la percezione che la fase di rialzo dei tassi americani sia vicina al termine potrebbe spingere la speculazione a posizionarsi nuovamente a favore dell’euro.

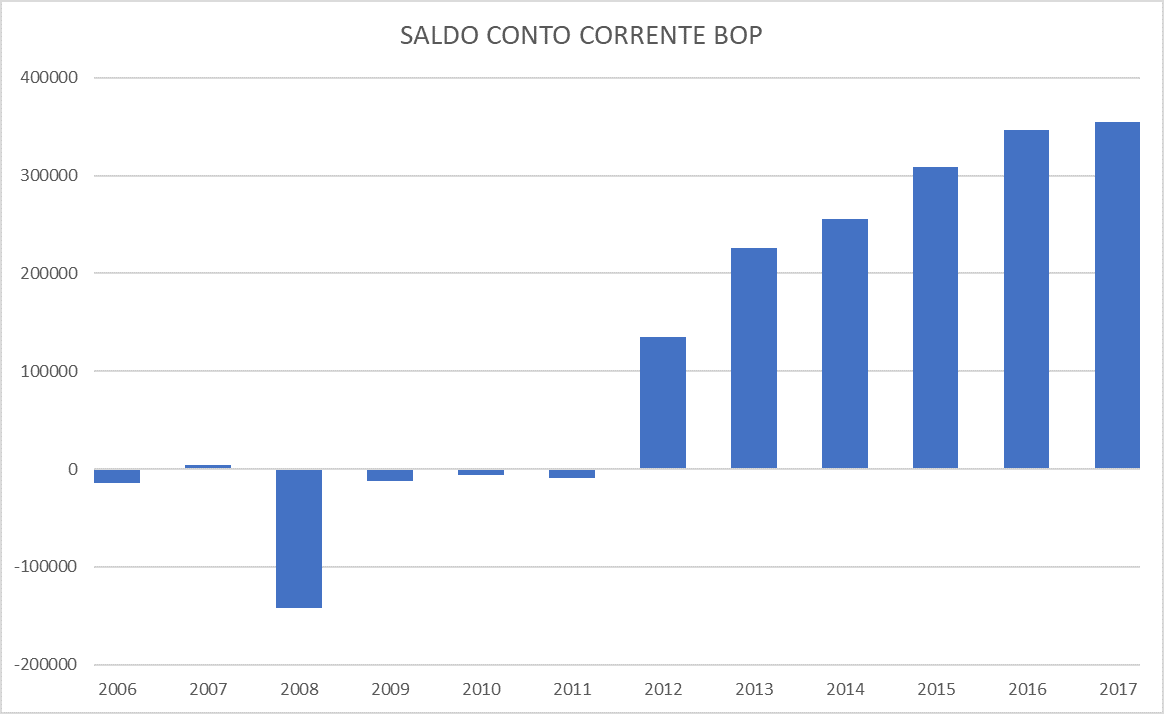

Bisogna poi ricordare che i flussi commerciali rimangono saldamente a favore della valuta unica. Il surplus delle partite correnti della bilancia dei pagamenti dei 19 paesi dell'area euro ha toccato un record nel 2017 a 355 miliardi di euro (grafico a destra) confermando un trend iniziato nel 2012. Da notare come il paese che ha maggiormente contribuito al miglioramento dei conti con l’estero sia stata l’Italia, che ha fatto registrare un surplus record l’anno scorso di 48,3 miliardi contro il deficit di 46 miliardi del 2008, e quindi la Germania, il cui surplus ha toccato i 271 miliardi nel 2015 per poi scendere a 257,7 miliardi l’anno scorso. Nei primi nove mesi di quest'anno il suroplus medio mensile è stato di 26 milairdi di euro, identico a quello del 2017.

Tecnicamente mancano ancora i segnali della fine della correzione anche se è stato raggiunto l’obiettivo a quota 1,120: lo scenario sarebbe nuovamente a favore dell’euro solo con il superamento del massimo di giugno a 1,1840. In questo caso l’obiettivo del movimento rialzista sarebbe a 1,3430, raggiungibile intorno all’estate 2019.